Mengelola keuangan keluarga tidak harus rumit dengan beberapa tips keuangan keluarga praktis, Anda bisa menata anggaran rumah tangga, memperkuat tabungan, dan menyiapkan dana darurat yang aman. Artikel ini menyajikan langkah-langkah konkret dan strategi yang mudah diterapkan agar keluarga Anda lebih siap menghadapi kebutuhan sehari-hari dan kejutan finansial.

Mengapa tips keuangan keluarga penting?

Mengelola uang keluarga berbeda dengan keuangan pribadi karena melibatkan lebih banyak tujuan: kebutuhan harian, pendidikan anak, cicilan, hingga rencana pensiun. Tanpa pengelolaan yang rapi, pengeluaran kecil bisa menumpuk dan mengganggu tujuan jangka panjang. Dengan menerapkan tips keuangan keluarga, Anda bisa:

- Menjaga stabilitas finansial rumah tangga.

- Mencegah utang konsumtif yang tidak perlu.

- Menjamin kesiapan menghadapi kejadian tak terduga (mis. PHK, sakit).

- Mencapai tujuan besar seperti pendidikan anak atau dana rumah.

Langkah praktis membuat anggaran keluarga

1. Catat semua pemasukan dan pengeluaran

Mulailah dengan mencatat pemasukan (gaji, pendapatan sampingan) dan semua pengeluaran selama 1–2 bulan. Gunakan spreadsheet sederhana atau aplikasi budgeting (mis. Money Manager, Mint, atau aplikasi lokal bank).

2. Terapkan metode anggaran yang sesuai

Beberapa metode populer:

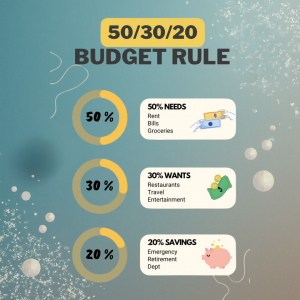

- 50/30/20: 50% kebutuhan pokok, 30% gaya hidup, 20% tabungan/investasi.

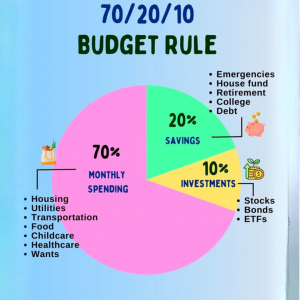

- 70/20/10: 70% kebutuhan + gaya hidup, 20% tabungan, 10% cicilan/donasi.

Pilih yang paling realistis untuk keluarga Anda dan sesuaikan tiap beberapa bulan.

Pilih yang paling realistis untuk keluarga Anda dan sesuaikan tiap beberapa bulan.

Baca Juga: Metode Tabungan Persentase

3. Prioritaskan pos anggaran

Urutkan pengeluaran menurut prioritas: kebutuhan pokok (makanan, tempat tinggal), kebutuhan esensial (anak, transportasi), lalu gaya hidup. Pangkas pengeluaran non-esensial saat perlu.

Source: freepik

Strategi menabung & investasi untuk keluarga

1. Tabungan bertahap (autopilot)

Set up transfer otomatis ke rekening tabungan atau deposito tiap kali gaji masuk. Atur minimal 10–20% dari pendapatan bila memungkinkan.

2. Tabungan untuk tujuan (goal-based saving)

Buat rekening terpisah untuk tujuan berbeda: dana pendidikan, liburan keluarga, DP rumah. Ini membantu menghindari penggunaan dana campuran.

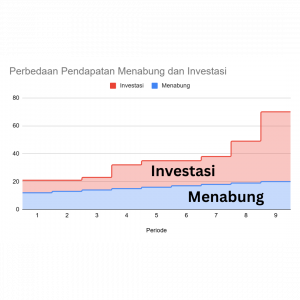

3. Investasi sesuai profil risiko

Untuk tujuan jangka menengah-panjang (5+ tahun), pertimbangkan reksa dana, obligasi, atau ETF. Pastikan memilih instrumen yang sesuai toleransi risiko keluarga.

Source: tpfx

Mempersiapkan dana darurat

Berapa besar dana darurat yang ideal?

Rekomendasi umum: simpan dana darurat setara 3–6 bulan biaya hidup. Jika pekerjaan berisiko atau keluarga hanya mengandalkan satu sumber penghasilan, targetkan 6–12 bulan.

Tempat menyimpan dana darurat

Simpan di instrumen likuid dan aman: tabungan berjangka pendek, rekening tabungan dengan bunga kompetitif, atau deposito on-call. Hindari menaruh dana darurat di investasi berisiko tinggi.

Tips pengeluaran sehari-hari agar anggaran aman

- Belanja dengan daftar: hindari impulse buying.

- Manfaatkan promo, cashback, atau kartu diskon untuk kebutuhan rutin.

- Bandingkan harga sebelum membeli barang besar.

- Evaluasi langganan berulang (streaming, aplikasi) dan batasi yang tidak perlu.

Asuransi & proteksi: bagian dari perencanaan keluarga

Asuransi jiwa dan kesehatan membantu melindungi keluarga saat risiko terjadi. Pertimbangkan asuransi kesehatan keluarga, asuransi jiwa untuk pencari nafkah utama, dan asuransi pendidikan bila perlu.

Tools & sumber daya yang direkomendasikan

1. Aplikasi dan template budget

- Aplikasi budgeting (contoh): Money Manager, Monefy, aplikasi mobile bank.

- Template: spreadsheet anggaran bulanan yang memisahkan kategori pengeluaran.

2. Edukasi keluarga

Ajak anggota keluarga — termasuk anak usia remaja — untuk memahami anggaran sehingga semua pihak ikut bertanggung jawab.

Checklist singkat: 10 langkah yang bisa Anda lakukan minggu ini

- Catat semua pengeluaran selama 1 minggu.

- Buat anggaran sederhana (metode 50/30/20 atau 70/20/10).

- Set up transfer otomatis untuk tabungan.

- Buka rekening terpisah untuk dana darurat.

- Evaluasi biaya langganan dan potong yang tidak perlu.

- Tinjau polis asuransi keluarga.

- Mulai catatan investasi dan tujuan jangka panjang.

- Ajarkan anak konsep menabung.

- Revisi anggaran tiap bulan.

- Konsultasikan rencana besar dengan penasihat keuangan jika perlu.

Source: pinterest

Kesimpulan

Mengelola keuangan keluarga efektif membutuhkan disiplin, perencanaan, dan eksekusi rutin. Dengan menerapkan tips keuangan keluarga seperti membuat anggaran realistis, menabung otomatis, menyiapkan dana darurat, dan memanfaatkan asuransi, keluarga Anda akan lebih siap menghadapi tantangan keuangan dan mewujudkan tujuan jangka panjang.

Sumber & referensi

- Otoritas Jasa Keuangan (OJK) — panduan literasi keuangan.

- Otoritas Jasa Keuangan (OJK) — Buku Saku Cerdas Mengelola Keuangan.

- Investopedia — artikel edukasi tentang budgeting, emergency fund, dan investasi.

- OECD — laporan household finance & consumer protection.