Tips keuangan sehat bukan sekadar jargon — ini kumpulan kebiasaan dan strategi sederhana yang membuat uang Anda bekerja lebih baik. Dengan rutinitas kecil yang konsisten, Anda bisa menurunkan stres finansial, memperbesar tabungan, dan menyiapkan masa depan lebih aman. Berikut panduan praktis dan mudah diaplikasikan untuk siapa saja.

Mengapa tips keuangan sehat Penting?

Keuangan yang sehat memberi kontrol atas hidup: mengurangi kecemasan, menyediakan cadangan saat darurat, dan membuka peluang investasi. Tanpa kebiasaan yang tepat, pendapatan seberapa pun besar seringkali “bocor” karena pengeluaran impulsif, utang konsumtif, dan minimnya perencanaan.

Dampak jangka pendek dan jangka panjang

- Jangka pendek: lebih sedikit stres bulanan, tagihan tertangani, serta kepuasan finansial.

- Jangka panjang: kebebasan finansial, dana pensiun cukup, dan kemampuan menghadapi krisis ekonomi.

Baca Juga: Jangan Sampai Salah Langkah! Tips Keuangan

Kebiasaan Harian untuk Menata Uang (Praktik Tips Keuangan Sehat)

Berikut kebiasaan yang mudah diterapkan atau lakukan konsisten selama 30–90 hari untuk membangun momentum.

1. Catat semua pemasukan dan pengeluaran

Mulai dari kopi sampai tagihan listrik, catat supaya Anda tahu ke mana uang pergi. Aplikasi budgeting (mis. spreadsheet, aplikasi dompet digital) sangat membantu.

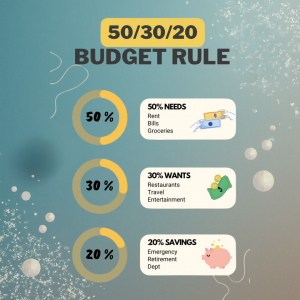

2. Terapkan aturan 50/30/20 (modifikasi bila perlu)

- 50% kebutuhan pokok (sewa, makan, transport)

- 30% gaya hidup (hiburan, makan di luar)

- 20% tabungan dan investasi (dana darurat, investasi rutin)

Aturan ini fleksibel; sesuaikan dengan kondisi Anda.

3. Otomatisasi tabungan dan pembayaran tagihan

Set up auto-debit untuk tabungan dan investasi bulanan. Bayar tagihan via autodebit agar terhindar dari keterlambatan dan denda.

4. Buat dan perkuat dana darurat

Target minimal 3–6x pengeluaran bulanan. Letakkan di rekening terpisah atau instrumen likuid (tabungan berjangka pendek, deposito).

5. Batasi penggunaan kartu kredit dan hindari utang konsumtif

Gunakan kartu kredit untuk kebutuhan yang bisa dilunasi saat tagihan datang; hindari beli barang hanya karena cicilan 0% yang menjerat.

Baca Juga: Gaji Pas-Pasan? Cara Efektif Mengelola Keuangan Bulanan di Tahun 2025 – Metode Tabungan Persentase

Strategi Menata Uang Berbasis Tujuan

Menata uang lebih efektif bila berdasarkan tujuan: jangka pendek, menengah, dan panjang.

Langkah 1: Tetapkan tujuan finansial jelas

Contoh: liburan 1 tahun lagi (short), DP rumah 5 tahun (mid), pensiun nyaman (long).

Langkah 2: Alokasikan tiap tujuan ke instrumen yang tepat

- Tujuan <1 tahun: simpan di rekening tabungan/ deposito.

- Tujuan 1–5 tahun: obligasi ritel, reksa dana pasar uang/pendapatan tetap.

- Tujuan >5 tahun: saham, reksa dana saham, atau instrumen yang memberi imbal hasil lebih tinggi.

Langkah 3: Periksa & evaluasi tiap 3–6 bulan

Sesuaikan alokasi bila ada perubahan pendapatan atau prioritas.

Tips Tambahan untuk Mempercepat Kebiasaan Sehat

- Sisihkan “uang belajar”: gunakan sebagian kecil penghasilan untuk edukasi keuangan.

- Kurangi langganan tak terpakai: audit langganan streaming, gym, aplikasi.

- Belanja cerdas: buat daftar belanja, bandingkan harga, manfaatkan promo yang benar-benar perlu.

- Investasi rutin (dollar-cost averaging): nabung otomatis ke reksa dana/ saham tiap bulan.

Kesalahan Umum & Cara Menghindarinya

- Tidak punya rencana → buat anggaran bulanan.

- Melebihi kemampuan kredit → jangan gunakan kartu kredit sebagai “dana darurat”.

- Menunda memulai investasi → mulai kecil tapi rutin.

- Tak mengevaluasi → tinjau dan sesuaikan strategi minimal tiap kuartal.

Tools & Aplikasi yang Membantu Tips Keuangan Sehat

- Aplikasi budgeting (contoh: Money Lover, Spendee, Monefy)

- Platform investasi & reksa dana online (pastikan terdaftar di otoritas terkait)

- Kalkulator keuangan (dana darurat, target tabungan, amortisasi utang)

FAQ Singkat

Q: Berapa ideal dana darurat?

A: Minimal 3–6x pengeluaran bulanan; jika penghasilan tidak stabil, target 6–12x.

Q: Mulai investasi dengan berapa?

A: Mulai dari jumlah kecil yang konsisten, mis. Rp100–200 ribu per bulan di reksa dana.

Q: Bagaimana jika gaji pas-pasan?

A: Fokus pada pengaturan prioritas, potong pengeluaran non-esensial, dan mulai tabung kecil.

Penutup: Konsistensi Lebih Penting dari Kesempurnaan

Tips keuangan sehat bekerja jika Anda konsisten. Jangan tunggu penghasilan “cukup” mulai dari langkah kecil hari ini akan membawa hasil besar waktu mendatang. Prioritaskan dana darurat, atur anggaran sederhana, dan berinvestasilah secara rutin.

Sumber & Referensi

- Otoritas Jasa Keuangan (OJK) — panduan perencanaan keuangan dan literasi.

- Bank Indonesia — informasi produk simpanan dan edukasi keuangan.

- Investopedia — artikel edukasi tentang budgeting, emergency fund, dan investasi.

- OECD / World Bank — rekomendasi kebijakan dan literasi keuangan global.

(Anda dapat mengunjungi situs resmi masing-masing untuk informasi lebih detail.)