Economic News & Analysis

Weekend Edition

Market Summary Indeks acuan saham global mencatat rekor baru pada Jumat, sementara imbal hasil obligasi pemerintah AS menurun. Data ekonomi AS yang melemah serta pengumuman tarif baru memberikan harapan bahwa Federal Reserve mungkin memiliki ruang untuk lebih agresif dalam menurunkan suku bunga. Departemen Perdagangan AS melaporkan bahwa penjualan ritel turun 0,9% pada bulan lalu, penurunan terbesar sejak Maret 2023. Angka ini jauh dari prediksi penurunan 0,1% oleh para ekonom. Hal ini mengindikasikan bahwa kenaikan harga dan ketidakpastian tarif mulai memengaruhi pengeluaran konsumen. Selain itu, data dari Federal Reserve menunjukkan bahwa produksi pabrik turun 0,1% pada bulan lalu, lebih rendah dari prediksi kenaikan 0,1%, sebagian besar disebabkan oleh penurunan tajam dalam produksi kendaraan bermotor. Presiden AS Donald Trump pada Kamis menginstruksikan tim ekonominya untuk merancang rencana tarif timbal balik terhadap negara-negara yang mengenakan pajak pada impor AS. Meski demikian, Trump belum menetapkan putaran tarif baru. Pada Jumat, Trump kembali memperingatkan bahwa negara-negara BRICS dapat menghadapi tarif jika mereka berencana menciptakan mata uang mereka sendiri. Sementara itu, para investor juga memantau pembaruan dari Konferensi Keamanan Munich. Wakil Presiden AS menyampaikan kritik keras terhadap pemimpin Eropa terkait kebijakan imigrasi dan kebebasan berbicara, yang memicu respons tajam dari Menteri Pertahanan Jerman. Di sisi lain, pertemuan antara Wakil Presiden AS dan Presiden Ukraina tidak menghasilkan kesepakatan terkait mineral penting yang krusial bagi dukungan AS terhadap Ukraina. Di Wall Street, indeks S&P 500 ditutup hampir tanpa perubahan, sementara Nasdaq mencatat kenaikan 0,41%. Selama pekan ini, S&P 500 naik 1,47%, Nasdaq melonjak 2,58%, dan Dow Jones naik 0,55%. Kenaikan Nasdaq menjadi yang terbesar sejak awal Desember. Ekspektasi pemotongan suku bunga oleh Federal Reserve pada bulan Juni meningkat menjadi 51,3%, dibandingkan dengan 40,3% pada sesi sebelumnya. Namun, salah satu pejabat Federal Reserve memperingatkan bahwa data inflasi yang lebih dingin tidak berarti bahwa suku bunga jangka pendek harus segera diturunkan. Indeks MSCI untuk saham global mencatat kenaikan 0,20% menjadi 884,10, mencapai rekor intraday baru selama dua sesi berturut-turut. Di Eropa, indeks STOXX 600 turun 0,24%, meskipun mencatat pekan kedelapan berturut-turut dengan kenaikan, yang merupakan rekor terpanjang dalam satu tahun terakhir. Indeks dolar AS turun 0,3% ke level terendah dua bulan di 106,56, sementara euro menguat 0,28% menjadi $1,0493. Imbal hasil obligasi AS 10 tahun turun 4,7 basis poin menjadi 4,478%, meskipun masih mencatat kenaikan mingguan setelah dua pekan berturut-turut melemah. Harga emas turun lebih dari 1% pada Jumat akibat aksi ambil untung, meskipun tetap mencatat kenaikan mingguan sebesar 0,8%. Minyak mentah AS juga turun 0,77% menjadi $70,74 per barel, sementara Brent turun 0,37% menjadi $74,74 per barel. Penurunan ini terjadi di tengah harapan tercapainya kesepakatan damai antara Rusia dan Ukraina serta penundaan tarif timbal balik AS.WEEK AHEAD (17-21 Februari 2025)

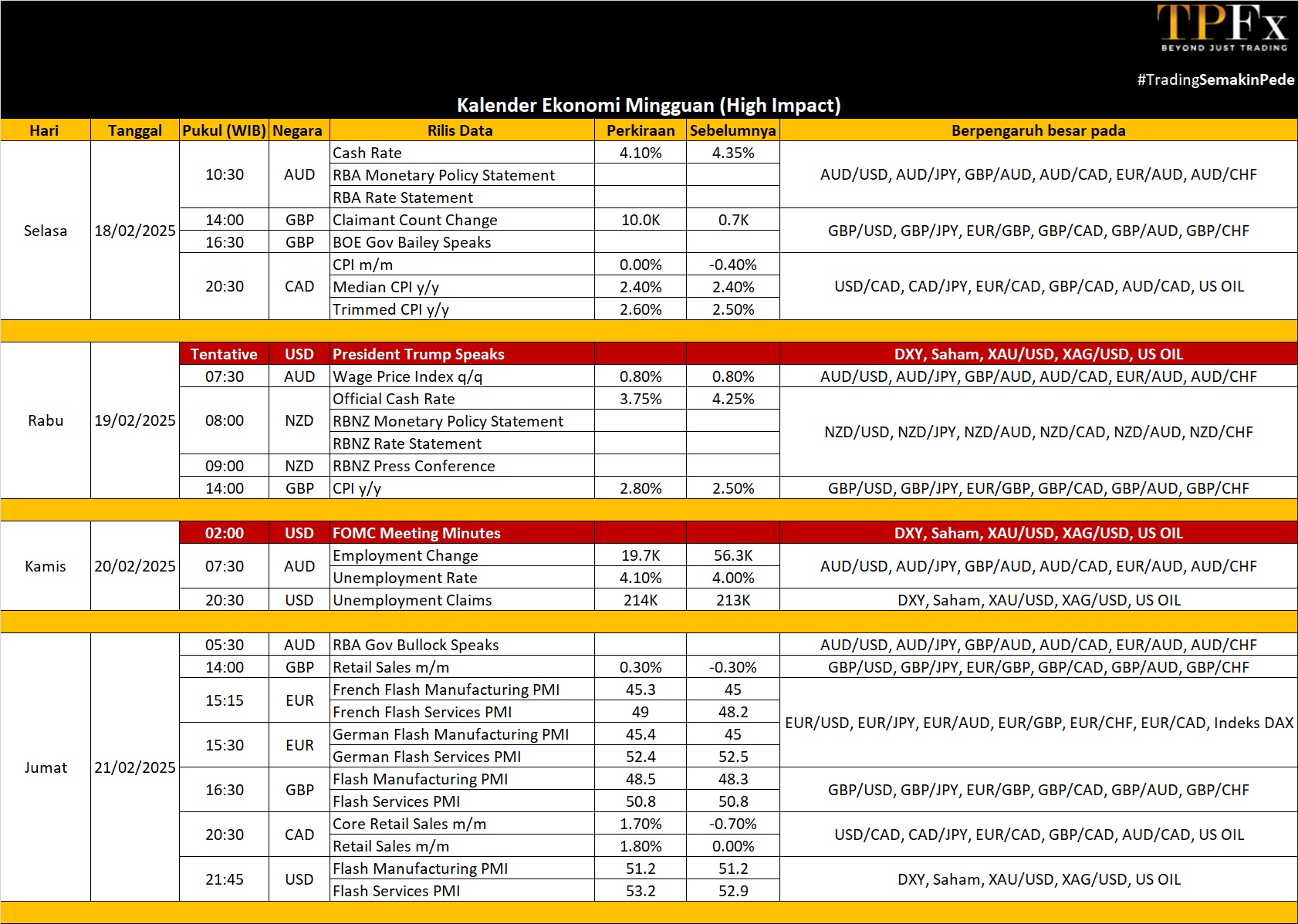

Pekan depan akan menjadi periode yang penuh dengan rilis data ekonomi penting, keputusan kebijakan moneter, dan laporan pendapatan korporasi yang berpotensi memengaruhi arah pasar global. Dari Amerika hingga Asia, perhatian para pelaku pasar akan terbagi pada dinamika kebijakan bank sentral, perkembangan di sektor manufaktur dan perumahan, hingga prospek pertumbuhan ekonomi di berbagai kawasan.

Di Amerika Serikat, fokus akan tertuju pada risalah rapat Federal Reserve dan serangkaian data ekonomi yang mencerminkan kesehatan sektor manufaktur, konsumen, serta perumahan. Di Eropa, rilis PMI awal serta indikator ekonomi utama di Inggris, Jerman, dan kawasan Euro akan memberikan wawasan penting tentang kondisi bisnis di tengah tantangan ekonomi global.

Sementara itu, Asia dan kawasan Pasifik menghadirkan perkembangan menarik, mulai dari kebijakan moneter di Australia dan Selandia Baru, data PDB di Jepang dan dinamika sektor properti di China. Semua ini akan memberikan gambaran tentang bagaimana kawasan ini merespons tekanan inflasi, tantangan perdagangan, dan kebijakan domestik.

Dengan begitu banyak elemen yang berpotensi memengaruhi pasar, pekan depan pasar keuangan diperkirakan akan kemblai fluktuatif. Berikut data-data dan peristiwa ekonomi di berbagai negara:

Amerika

Di Amerika Serikat, fokus utama para pelaku pasar akan tertuju pada risalah rapat FOMC dan pernyataan beberapa pejabat Federal Reserve untuk mencari petunjuk mengenai kebijakan moneter ke depan. Selain itu, data PMI S&P Global akan memberikan gambaran awal aktivitas ekonomi di bulan Februari. Indikator manufaktur regional, seperti NY Empire State Manufacturing Index dan Philadelphia Fed Manufacturing Index, juga diantisipasi, dengan perkiraan perlambatan lebih kecil dalam kontraksi sektor manufaktur di New York dan penurunan lanjutan untuk Philadelphia.

Pasar perumahan AS menjadi perhatian dengan laporan seperti Indeks Pasar Perumahan NAHB, izin mendirikan bangunan, konstruksi perumahan baru, dan penjualan rumah bekas. Sebagian besar data diprediksi menunjukkan perlambatan. Selain itu, indeks sentimen konsumen Michigan juga akan dirilis. Dari sisi korporasi, laporan pendapatan dari Walmart, Booking Holdings, Analog Devices, dan Arista Networks menjadi sorotan. Namun, pasar saham dan obligasi AS akan tutup pada Senin untuk memperingati Hari Presiden.

Di kawasan Amerika lainnya, Kanada akan merilis data inflasi yang diperkirakan naik 0,1% setelah sebelumnya turun 0,4%.

Eropa

Di Eropa, perhatian akan terfokus pada rilis PMI awal untuk kawasan Euro, Jerman, dan Prancis. Layanan diprediksi tumbuh lebih cepat, sementara kontraksi pada sektor manufaktur cenderung berkurang. Indeks sentimen ZEW Jerman juga diperkirakan menunjukkan peningkatan optimisme investor pada Februari. Selain itu, survei konsumen untuk kawasan Euro, survei bisnis Prancis, dan data perdagangan dari Euro Area, Italia, serta Spanyol akan dirilis.

Data utama lainnya mencakup harga produsen Jerman, inflasi final Prancis dan Italia, output industri serta perdagangan luar negeri Swiss, dan kepercayaan konsumen Turki. Di Inggris, laporan ketenagakerjaan, inflasi, penjualan ritel, dan PMI awal menjadi sorotan. Tingkat pengangguran diperkirakan naik menjadi 4,5%, sementara pertumbuhan upah mungkin mencapai level tertinggi dalam 8 bulan terakhir. Inflasi utama diprediksi mencapai puncak 10 bulan, sementara penjualan ritel kemungkinan bangkit pada Januari. Kepercayaan konsumen GfK, indikator pesanan pabrik CBI, dan pinjaman sektor publik juga akan diawasi.

Asia dan Australia

Di Asia, China diprediksi memiliki pekan yang lebih tenang, dengan fokus pada data harga properti Januari. Ini akan menunjukkan apakah kebijakan kredit yang lebih longgar dan inisiatif pemerintah lokal mulai meredakan krisis properti. Bank sentral China (PBoC) diperkirakan mempertahankan suku bunga acuan untuk mendukung yuan.

Sebaliknya, Jepang akan menjalani pekan yang sibuk dengan rilis PDB kuartal keempat, mencerminkan ekspansi ekonomi yang berlanjut. Data lainnya termasuk neraca perdagangan, inflasi Januari, PMI Februari, dan pesanan mesin Desember.

Di Australia dan Selandia Baru, kebijakan moneter menjadi fokus utama. Reserve Bank of Australia (RBA) diperkirakan memulai siklus pemotongan suku bunga sebesar 25 basis poin, sementara Reserve Bank of New Zealand (RBNZ) diprediksi akan memangkas suku bunga hingga 50 basis poin. Selain itu, Australia akan merilis data ketenagakerjaan, sedangkan Selandia Baru akan mempublikasikan neraca perdagangan.

Data Mingguan Perdagangan Emas (10 – 14 Februari 2025)

Open : 2,858.54 High : 2,942.57 Low : 2,854.71 Close : 2,883.42 Range : 87.86

Pekan depan akan menjadi periode yang penuh dengan rilis data ekonomi penting, keputusan kebijakan moneter, dan laporan pendapatan korporasi yang berpotensi memengaruhi arah pasar global. Dari Amerika hingga Asia, perhatian para pelaku pasar akan terbagi pada dinamika kebijakan bank sentral, perkembangan di sektor manufaktur dan perumahan, hingga prospek pertumbuhan ekonomi di berbagai kawasan.

Di Amerika Serikat, fokus akan tertuju pada risalah rapat Federal Reserve dan serangkaian data ekonomi yang mencerminkan kesehatan sektor manufaktur, konsumen, serta perumahan. Di Eropa, rilis PMI awal serta indikator ekonomi utama di Inggris, Jerman, dan kawasan Euro akan memberikan wawasan penting tentang kondisi bisnis di tengah tantangan ekonomi global.

Sementara itu, Asia dan kawasan Pasifik menghadirkan perkembangan menarik, mulai dari kebijakan moneter di Australia dan Selandia Baru, data PDB di Jepang dan dinamika sektor properti di China. Semua ini akan memberikan gambaran tentang bagaimana kawasan ini merespons tekanan inflasi, tantangan perdagangan, dan kebijakan domestik.

Dengan begitu banyak elemen yang berpotensi memengaruhi pasar, pekan depan pasar keuangan diperkirakan akan kemblai fluktuatif. Berikut data-data dan peristiwa ekonomi di berbagai negara:

Amerika

Di Amerika Serikat, fokus utama para pelaku pasar akan tertuju pada risalah rapat FOMC dan pernyataan beberapa pejabat Federal Reserve untuk mencari petunjuk mengenai kebijakan moneter ke depan. Selain itu, data PMI S&P Global akan memberikan gambaran awal aktivitas ekonomi di bulan Februari. Indikator manufaktur regional, seperti NY Empire State Manufacturing Index dan Philadelphia Fed Manufacturing Index, juga diantisipasi, dengan perkiraan perlambatan lebih kecil dalam kontraksi sektor manufaktur di New York dan penurunan lanjutan untuk Philadelphia.

Pasar perumahan AS menjadi perhatian dengan laporan seperti Indeks Pasar Perumahan NAHB, izin mendirikan bangunan, konstruksi perumahan baru, dan penjualan rumah bekas. Sebagian besar data diprediksi menunjukkan perlambatan. Selain itu, indeks sentimen konsumen Michigan juga akan dirilis. Dari sisi korporasi, laporan pendapatan dari Walmart, Booking Holdings, Analog Devices, dan Arista Networks menjadi sorotan. Namun, pasar saham dan obligasi AS akan tutup pada Senin untuk memperingati Hari Presiden.

Di kawasan Amerika lainnya, Kanada akan merilis data inflasi yang diperkirakan naik 0,1% setelah sebelumnya turun 0,4%.

Eropa

Di Eropa, perhatian akan terfokus pada rilis PMI awal untuk kawasan Euro, Jerman, dan Prancis. Layanan diprediksi tumbuh lebih cepat, sementara kontraksi pada sektor manufaktur cenderung berkurang. Indeks sentimen ZEW Jerman juga diperkirakan menunjukkan peningkatan optimisme investor pada Februari. Selain itu, survei konsumen untuk kawasan Euro, survei bisnis Prancis, dan data perdagangan dari Euro Area, Italia, serta Spanyol akan dirilis.

Data utama lainnya mencakup harga produsen Jerman, inflasi final Prancis dan Italia, output industri serta perdagangan luar negeri Swiss, dan kepercayaan konsumen Turki. Di Inggris, laporan ketenagakerjaan, inflasi, penjualan ritel, dan PMI awal menjadi sorotan. Tingkat pengangguran diperkirakan naik menjadi 4,5%, sementara pertumbuhan upah mungkin mencapai level tertinggi dalam 8 bulan terakhir. Inflasi utama diprediksi mencapai puncak 10 bulan, sementara penjualan ritel kemungkinan bangkit pada Januari. Kepercayaan konsumen GfK, indikator pesanan pabrik CBI, dan pinjaman sektor publik juga akan diawasi.

Asia dan Australia

Di Asia, China diprediksi memiliki pekan yang lebih tenang, dengan fokus pada data harga properti Januari. Ini akan menunjukkan apakah kebijakan kredit yang lebih longgar dan inisiatif pemerintah lokal mulai meredakan krisis properti. Bank sentral China (PBoC) diperkirakan mempertahankan suku bunga acuan untuk mendukung yuan.

Sebaliknya, Jepang akan menjalani pekan yang sibuk dengan rilis PDB kuartal keempat, mencerminkan ekspansi ekonomi yang berlanjut. Data lainnya termasuk neraca perdagangan, inflasi Januari, PMI Februari, dan pesanan mesin Desember.

Di Australia dan Selandia Baru, kebijakan moneter menjadi fokus utama. Reserve Bank of Australia (RBA) diperkirakan memulai siklus pemotongan suku bunga sebesar 25 basis poin, sementara Reserve Bank of New Zealand (RBNZ) diprediksi akan memangkas suku bunga hingga 50 basis poin. Selain itu, Australia akan merilis data ketenagakerjaan, sedangkan Selandia Baru akan mempublikasikan neraca perdagangan.

Data Mingguan Perdagangan Emas (10 – 14 Februari 2025)

Open : 2,858.54 High : 2,942.57 Low : 2,854.71 Close : 2,883.42 Range : 87.86

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,845 | R1 2,932 |

| S2 2,806 | R2 2,981 |

| S3 2,757 | R3 3.020 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (10 – 14 Februari 2025) Open : 70.96 High : 73.65 Low : 70.19 Close : 70.64 Range : 3.46OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 69.34 | R1 72.80 |

| S2 68.03 | R2 74.95 |

| S3 65.88 | R3 76.26 |

Oil Outlook : Bearish