Market Summary

Pasar saham global menutup pekan dengan pelemahan tetapi berhasil mencatat kenaikan mingguan serta peningkatan bulanan terbesar sejak akhir 2023. Sentimen awal pekan sempat didorong oleh tanda-tanda meredanya ketegangan perdagangan antara Amerika Serikat dan Uni Eropa, menyusul keputusan Presiden Donald Trump untuk menunda tarif impor dari Eropa.

Namun, pasar terguncang oleh keputusan tak terduga dari Pengadilan Perdagangan Internasional AS yang membatalkan tarif “Liberation Day” Trump, meski akhirnya keputusan tersebut sementara dipulihkan oleh pengadilan banding.

Fokus pada Saham Teknologi dan AI

Investor juga memusatkan perhatian pada laporan keuangan Nvidia, produsen chip kecerdasan buatan (AI), yang mencatat hasil lebih baik dari ekspektasi. Di sisi lain, sektor teknologi, energi, dan konsumer melemah, menyeret indeks S&P 500 dan Nasdaq turun pada akhir pekan.

Di Wall Street, Dow Jones Industrial Average naik tipis 0,13%, sementara S&P 500 dan Nasdaq masing-masing turun 0,01% dan 0,32%. Meski demikian, ketiga indeks mencatat kenaikan mingguan dan bulanan, dengan S&P 500 dan Nasdaq mengalami kenaikan bulanan terbesar sejak November 2023.

Pasar Eropa dan Asia Menguat

Saham Eropa (STOXX) ditutup naik 0,14%, mencatat kenaikan mingguan dan menambahkan 4% untuk bulan Mei. Di kawasan Asia-Pasifik, MSCI Asia-Pacific Index di luar Jepang naik 0,74%, meski melemah sepanjang pekan, tetapi mencatat kenaikan bulanan hampir 5%, yang terbesar sejak September 2024.

Data Ekonomi AS dan Kebijakan Moneter

Data menunjukkan konsumen AS meningkatkan belanja mereka secara marginal pada April, dengan Indeks Harga Pengeluaran Konsumsi Pribadi naik 0,1%, sesuai ekspektasi. Dalam pertemuan dengan Trump, Ketua Federal Reserve Jerome Powell menegaskan bahwa kebijakan moneter akan bergantung sepenuhnya pada data ekonomi yang masuk.

Pasar Obligasi dan Nilai Tukar Mata Uang

Imbal hasil obligasi AS bervariasi dengan tenor 10 tahun turun 2,6 basis poin menjadi 4,398%, sementara obligasi tenor 30 tahun naik 0,2 basis poin menjadi 4,9254%. Dolar AS menguat terhadap mata uang utama lainnya, mencatat kenaikan bulanan terhadap yen Jepang tetapi turun terhadap euro. Indeks dolar naik 0,14% menjadi 99,394.

Harga Komoditas Melemah

Harga minyak mentah turun di tengah spekulasi peningkatan produksi OPEC+ untuk Juli. Brent turun 0,39% menjadi $63,90 per barel, sementara WTI melemah 0,25% menjadi $60,79 per barel. Harga emas juga merosot akibat penguatan dolar, dengan emas spot turun 0,7% menjadi $3.292,78 per ons, dan emas berjangka AS turun 0,9% menjadi $3.315,40.

Kesimpulan

Ketegangan perdagangan global, kinerja sektor teknologi, serta fluktuasi data ekonomi tetap menjadi faktor utama yang memengaruhi pasar keuangan. Meskipun menghadapi ketidakpastian, pasar global secara keseluruhan menunjukkan kinerja positif sepanjang bulan Mei 2025.

WEEK AHEAD

(02 – 06 Mei 2025)

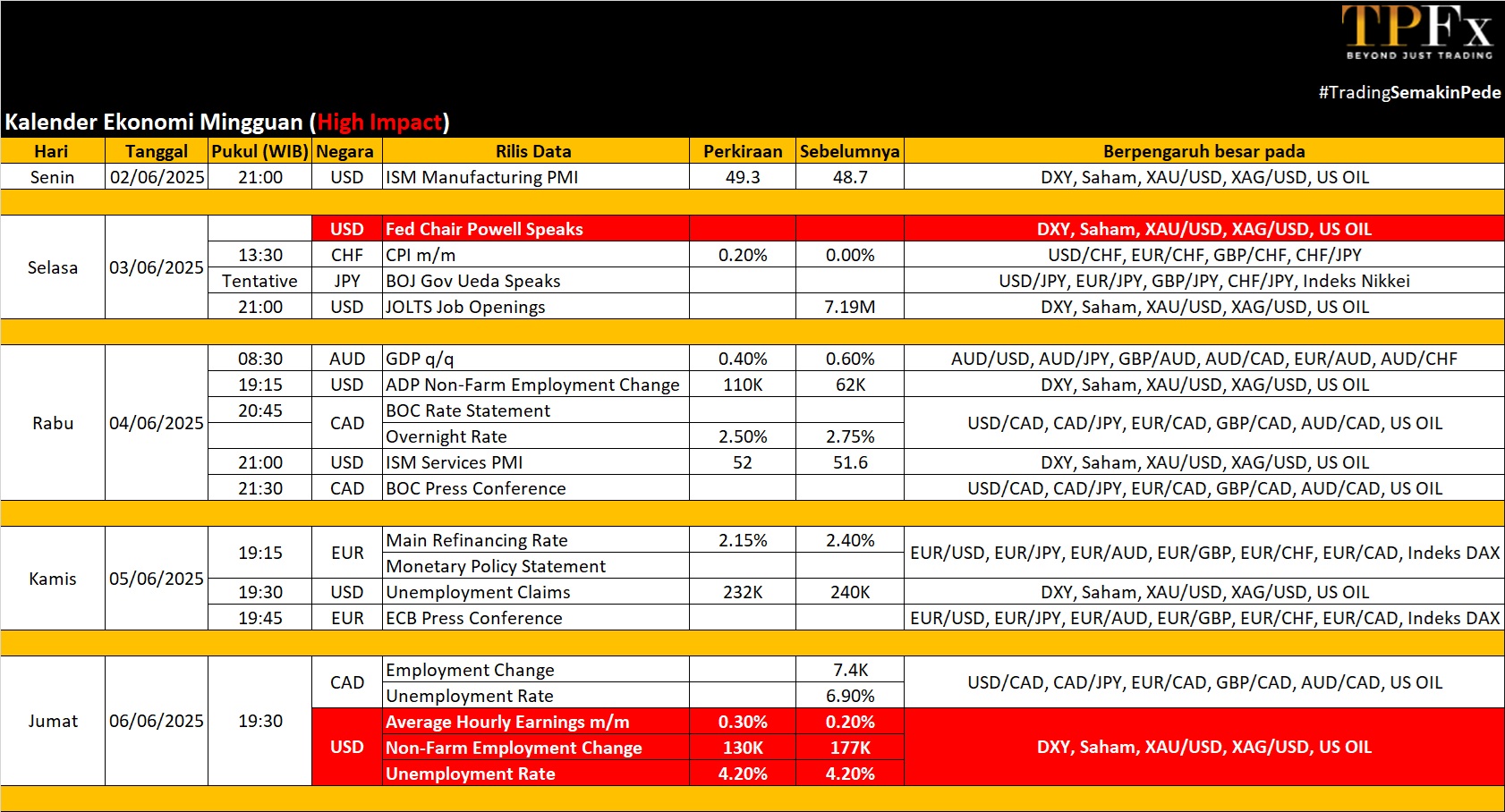

Minggu pertama bulan Juni 2025 diperkirakan akan menjadi periode yang penuh dengan pergerakan pasar yang dipicu oleh berbagai rilis data ekonomi penting serta isu geopolitik yang terus berkembang. Ketegangan perdagangan antara Amerika Serikat dan Tiongkok kembali menjadi perhatian setelah Presiden Donald Trump menuduh Tiongkok melanggar kesepakatan untuk meredakan ketegangan tarif. Pernyataan ini diperkuat oleh komentar Menteri Perdagangan AS yang menyebut bahwa pembicaraan antara kedua negara saat ini “sedikit terhenti.” Isu ini diperkirakan akan terus mendominasi sentimen pasar selama pekan mendatang.

Minggu pertama bulan Juni 2025 diperkirakan akan menjadi periode yang penuh dengan pergerakan pasar yang dipicu oleh berbagai rilis data ekonomi penting serta isu geopolitik yang terus berkembang. Ketegangan perdagangan antara Amerika Serikat dan Tiongkok kembali menjadi perhatian setelah Presiden Donald Trump menuduh Tiongkok melanggar kesepakatan untuk meredakan ketegangan tarif. Pernyataan ini diperkuat oleh komentar Menteri Perdagangan AS yang menyebut bahwa pembicaraan antara kedua negara saat ini “sedikit terhenti.” Isu ini diperkirakan akan terus mendominasi sentimen pasar selama pekan mendatang.

Data Ekonomi Penting dari Amerika

Fokus utama minggu depan di kawasan Amerika adalah laporan ketenagakerjaan AS yang sangat dinanti-nantikan. Non-Farm Payrolls (NFP) untuk bulan Mei diperkirakan menunjukkan kenaikan 130.000 pekerjaan, yang akan menjadi peningkatan terkecil dalam tiga bulan terakhir, setelah mencatatkan 177.000 pekerjaan pada April. Tingkat pengangguran diperkirakan tetap stabil di angka 4,2%, sementara pertumbuhan upah tahunan kemungkinan sedikit melambat menjadi 3,7%. Selain itu, sektor manufaktur AS diperkirakan tetap terkontraksi, sementara sektor jasa menunjukkan pertumbuhan moderat.

Selain NFP, data lain seperti JOLTS Job Openings, ADP Employment Change, pesanan pabrik, dan neraca perdagangan juga akan memberikan gambaran tentang kondisi ekonomi AS. Sementara itu, pidato-pidato dari pejabat Federal Reserve diperkirakan akan memberi petunjuk lebih lanjut tentang arah kebijakan moneter, terutama setelah pertemuan baru-baru ini antara Presiden Trump dan Ketua The Fed, Jerome Powell.

Di Kanada, perhatian akan tertuju pada keputusan suku bunga Bank of Canada, yang diperkirakan tetap berada di level 2,50%. Selain itu, laporan ketenagakerjaan, data PMI, dan neraca perdagangan akan menjadi sorotan. Di Amerika Latin, data produksi industri Brasil dan sentimen bisnis di Meksiko akan diamati oleh investor.

Perkembangan di Eropa: Fokus pada ECB dan Data Ekonomi

Di kawasan Eropa, Bank Sentral Eropa (ECB) diperkirakan akan menurunkan suku bunga utamanya sebesar 25 basis poin dalam pertemuan pekan ini. Keputusan ini muncul di tengah ekspektasi bahwa inflasi utama di kawasan zona euro akan melambat menjadi 2,1%, mendekati target ECB sebesar 2%, sementara inflasi inti juga diperkirakan menurun menjadi 2,5%. Data ekonomi lainnya, seperti produksi industri Jerman yang diperkirakan mengalami kontraksi, akan menjadi indikator penting untuk prospek pertumbuhan kawasan ini.

Negara-negara lain di Eropa juga akan menjadi perhatian, seperti Italia dan Spanyol yang diperkirakan menunjukkan pelambatan dalam kontraksi sektor manufaktur, sementara sektor jasa Spanyol mungkin tumbuh lebih lambat. Di Swiss, data GDP kuartal pertama, tingkat pengangguran, dan PMI manufaktur akan memberikan gambaran kondisi ekonomi negara tersebut. Inggris juga akan melaporkan indikator kredit, harga rumah Nationwide, dan PMI akhir.

Sorotan dari Asia dan Australia

Di Asia, perhatian pasar akan tertuju pada data ekonomi dari Tiongkok. PMI resmi dari NBS diperkirakan tetap menunjukkan kontraksi di sektor manufaktur, meskipun survei Caixin memberikan gambaran yang lebih optimis. Di sisi lain, aktivitas sektor jasa diperkirakan terus berkembang sesuai dengan konsensus pasar.

Sementara itu, Jepang akan menghadapi pekan yang lebih tenang dengan data seperti belanja rumah tangga April dan investasi modal kuartal pertama. Di Australia, laporan GDP kuartal pertama diperkirakan menunjukkan pertumbuhan yang solid, sementara surplus perdagangan kemungkinan meningkat meskipun ada tekanan dari harga komoditas yang lebih lemah. Data ini akan menjadi sorotan mengingat pentingnya perdagangan bagi perekonomian Australia.

Kesimpulan

Minggu ini akan menjadi periode krusial bagi pasar keuangan global, dengan berbagai rilis data penting dan isu geopolitik yang memanas. Non-Farm Payrolls AS, keputusan suku bunga ECB, serta kebijakan moneter Bank of Canada akan menjadi katalis utama untuk pergerakan pasar. Di tengah ketidakpastian global yang terus meningkat, data PMI dari berbagai negara juga akan menjadi indikator penting untuk mengukur kesehatan ekonomi global. Investor diharapkan tetap waspada terhadap volatilitas tinggi yang kemungkinan terjadi selama pekan ini.

Data Mingguan Perdagangan Emas (26 – 30 Mei 2025)

Open : 3.352,54 High : 3.356,68 Low : 3.245,42 Close : 3.290,33 Range : 111,26

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 3.238 | R1 3.350 |

| S2 3.186 | R2 3.409 |

| S3 3.127 | R3 3.461 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (26 – 30 Mei 2025)

Open : 61,76 High : 63,05 Low : 59,83 Close : 60,84 Range : 3,22

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 59,43 | R1 62,65 |

| S2 58,02 | R2 64,46 |

| S3 56,21 | R3 65,87 |

Oil Outlook : Bearish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!