Sentimen Global Masih Rapuh

Ringkasan Pasar & Proyeksi Ekonomi 19–23 Januari 2026 menunjukkan bahwa pasar keuangan global masih bergerak dalam tekanan ketidakpastian kebijakan dan geopolitik. Indeks Wall Street menutup pekan dengan pelemahan terbatas meskipun laporan kinerja sektor teknologi dan perbankan relatif solid, sementara dolar AS bertahan di dekat level tertinggi enam pekan.

Wall Street Melemah Tipis di Tengah Ketidakpastian Kebijakan

Indeks Dow Jones turun 0,17% ke level 49.359,33, S&P 500 melemah 0,06% ke 6.940,01, dan Nasdaq Composite terkoreksi 0,06% ke 23.515,39. Secara mingguan, S&P 500 turun 0,38%, Nasdaq melemah 0,66%, dan Dow Jones terkoreksi 0,29%.

Pasar saham AS sempat tertekan setelah Presiden AS Donald Trump menyatakan kemungkinan mempertahankan Kevin Hassett sebagai penasihat ekonomi, yang mengurangi ekspektasi pasar terhadap pergantian Ketua Federal Reserve. Pernyataan ini mendorong kenaikan imbal hasil obligasi AS dan menahan penguatan indeks saham utama.

Fokus Investor Beralih ke Nilai dan AI

Minat investor terhadap sektor kecerdasan buatan kembali meningkat setelah laporan kinerja kuat dari TSMC. Namun, sebagian pelaku pasar mulai mengalihkan dana dari saham teknologi berkapitalisasi besar ke saham berkapitalisasi kecil untuk mencari valuasi yang lebih menarik.

Sektor keuangan justru melemah, dipengaruhi wacana pembatasan suku bunga kartu kredit oleh pemerintahan Trump, meskipun laporan kinerja bank-bank besar AS memberikan sinyal ekonomi yang relatif stabil. Sebaliknya, sektor defensif seperti consumer staples, real estate, dan utilitas mencatat kinerja yang lebih baik.

Dolar AS Menguat, Ekspektasi Penurunan Suku Bunga Menyusut

Indeks dolar bertahan di 99,38 setelah sempat menyentuh level tertinggi enam pekan, didukung data ketenagakerjaan AS yang lebih kuat dari perkiraan. Data tersebut menurunkan peluang pemangkasan suku bunga The Fed dalam waktu dekat, dengan pasar kini hanya memperkirakan peluang 20% untuk penurunan suku bunga pada Maret, jauh lebih rendah dibandingkan sekitar 50% sebulan lalu.

Imbal hasil obligasi AS tenor 10 tahun naik ke 4,227%. Sementara itu, euro melemah ke $1,1599. Yen Jepang justru menguat setelah Menteri Keuangan Jepang, Satsuki Katayama, menegaskan bahwa pemerintah siap mengambil langkah untuk menahan pelemahan mata uang.

Isu Independensi The Fed Jadi Sorotan Pasar

Ringkasan Pasar & Proyeksi Ekonomi 19–23 Januari 2026 juga menyoroti meningkatnya kekhawatiran terhadap independensi bank sentral AS. Presiden Donald Trump menyatakan keprihatinannya jika Kevin Hassett dipindahkan dari posisinya saat ini, karena perannya dianggap penting dalam tim ekonomi Gedung Putih. Di sisi lain, pasar prediksi menunjukkan peluang meningkat bagi Kevin Warsh untuk menjadi Ketua The Fed berikutnya.

Pernyataan-pernyataan ini memicu volatilitas di pasar obligasi dan mata uang, karena investor menilai ulang risiko intervensi politik terhadap kebijakan moneter.

Harga Minyak Naik, Risiko Pasokan Masih Membayangi

Harga minyak mencatat kenaikan menjelang akhir pekan panjang di AS. Brent ditutup di $64,13 per barel, naik 0,58%, sementara WTI berakhir di $59,44 per barel, naik 0,42%.

Kenaikan ini didorong aksi penutupan posisi jual dan kekhawatiran terhadap risiko pasokan akibat ketegangan di Iran. Namun, potensi peningkatan pasokan dari Venezuela membatasi ruang kenaikan harga minyak dalam jangka pendek.

Emas Koreksi Setelah Reli Kuat

Harga emas mengalami tekanan setelah reli tajam sebelumnya. Logam mulia ini sempat turun lebih dari 1% sebelum memangkas kerugian dan diperdagangkan di sekitar $4.593,28 per ons. Meskipun terjadi koreksi, emas masih mencatat kenaikan mingguan kedua berturut-turut, seiring investor tetap menjaga eksposur lindung nilai di tengah ketidakpastian global.

Proyeksi Pekan 19–23 Januari 2026

Memasuki pekan 19–23 Januari 2026, pasar akan mencermati rilis lanjutan laporan kinerja emiten besar seperti Netflix, Johnson & Johnson, dan Intel. Selain itu, dinamika kebijakan pemerintahan AS, arah suku bunga The Fed, serta perkembangan geopolitik diperkirakan tetap menjadi faktor utama yang menggerakkan pasar global.

Ringkasan Pasar & Proyeksi Ekonomi 19–23 Januari 2026 menegaskan bahwa strategi defensif dan selektif masih relevan, seiring investor menunggu kejelasan arah kebijakan moneter dan stabilitas geopolitik global.

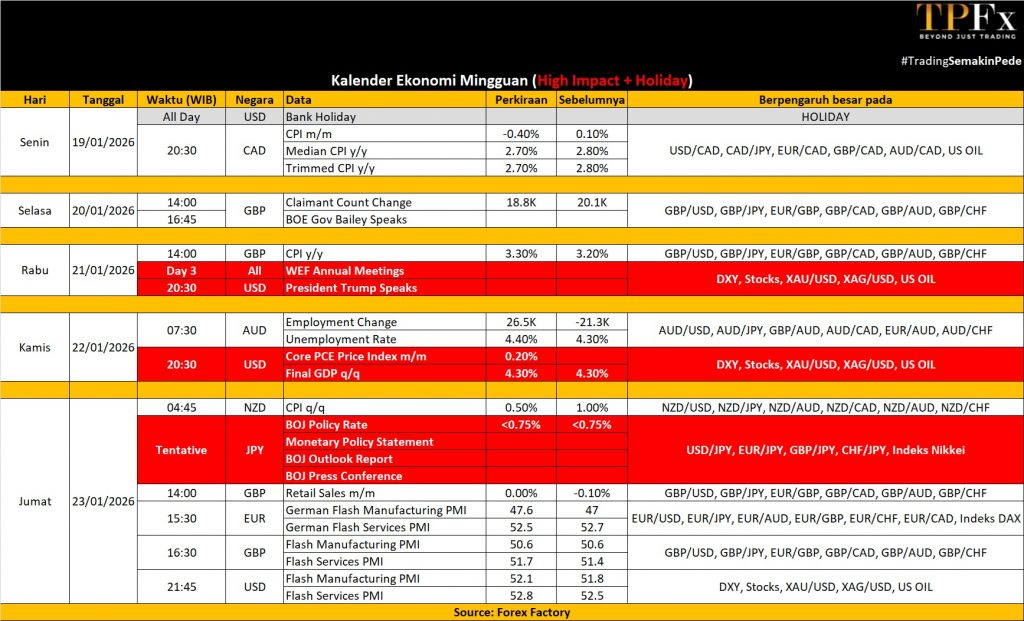

WEEK AHEAD

(19 – 23 Januari 2026)

Gambaran Umum Pekan Depan

Gambaran Umum Pekan Depan

Pekan perdagangan 19 Januari akan diwarnai agenda ekonomi global yang padat, seiring lembaga statistik AS masih mengejar ketertinggalan rilis data akibat penutupan pemerintahan sebelumnya. Perhatian pasar tertuju pada indikator inflasi, pertumbuhan ekonomi, serta survei aktivitas bisnis lintas kawasan, di tengah musim laporan keuangan kuartalan yang memasuki fase krusial.

Amerika Serikat dan Kawasan Amerika

Pasar keuangan AS akan tutup pada Senin untuk memperingati Martin Luther King Jr. Day, sebelum kembali aktif dengan agenda ekonomi dan laporan keuangan yang padat. Musim laporan kinerja kuartal IV memasuki puncaknya, dengan sejumlah emiten besar dijadwalkan merilis hasil usaha, termasuk 3M, Netflix, Johnson & Johnson, Visa, Procter & Gamble, Intel, dan NextEra Energy.

Dari sisi makroekonomi, rilis personal income dan outlays untuk Oktober dan November menjadi sorotan utama karena mencakup indeks harga PCE, indikator inflasi favorit Federal Reserve. Konsumsi masyarakat diperkirakan tumbuh 0,5% pada November, sementara pendapatan personal naik 0,4%. Inflasi PCE utama dan inti diproyeksikan meningkat masing-masing 0,2%.

Data revisi Produk Domestik Bruto kuartal III diperkirakan menegaskan pertumbuhan ekonomi AS di laju tahunan 4,3%. Pasar juga mencermati Flash S&P Global PMI, penjualan rumah tertunda, sentimen konsumen University of Michigan, belanja konstruksi, serta data mingguan klaim pengangguran dan ketenagakerjaan sektor swasta.

Di luar AS, Kanada akan merilis data inflasi konsumen dengan tingkat tahunan diperkirakan bertahan di 2,2%, disertai rilis penjualan ritel dan harga produsen.

Eropa

Agenda ekonomi Eropa didominasi data dari Inggris, mencakup inflasi, pasar tenaga kerja, penjualan ritel, dan keuangan publik. Inflasi utama Inggris diperkirakan naik ke 3,3% pada Desember, dengan inflasi inti di level yang sama. Tingkat pengangguran diproyeksikan turun tipis ke 5,0% dalam tiga bulan hingga November, sementara penjualan ritel diperkirakan kembali mencatat kontraksi bulanan.

Survei Flash PMI Januari menjadi fokus untuk mengukur aktivitas bisnis. Di kawasan euro dan Jerman, sektor jasa diperkirakan mencatat ekspansi yang lebih kuat, sementara sektor manufaktur masih bertahan di zona kontraksi meski dengan laju yang lebih moderat.

Untuk Inggris, aktivitas sektor jasa dan manufaktur diproyeksikan tumbuh sedikit lebih cepat dibandingkan Desember.

Sementara itu, indeks sentimen ekonomi ZEW Jerman diperkirakan meningkat ke level 49, yang menjadi posisi tertinggi dalam enam bulan terakhir. Rilis penting lainnya meliputi inflasi final kawasan euro, kepercayaan konsumen, harga produsen Jerman, survei CBI Inggris, sentimen konsumen GfK, kepercayaan bisnis Prancis, serta neraca perdagangan Spanyol. Dari sisi kebijakan, European Central Bank akan merilis risalah pertemuan terakhir.

Asia Pasifik

Di kawasan Asia, perhatian utama tertuju pada rilis final Produk Domestik Bruto China. Pertumbuhan ekonomi kuartal IV 2025 diperkirakan melambat ke 4,4%, menjadi level terendah dalam hampir tiga tahun. Perlambatan ini dipengaruhi lemahnya konsumsi domestik dan tekanan berkelanjutan di sektor properti.

Untuk keseluruhan 2025, pertumbuhan ekonomi China diproyeksikan sekitar 4,9%, sejalan dengan target pemerintah.

China juga akan merilis data produksi industri Desember yang diperkirakan tumbuh 5% secara tahunan. Sementara itu, penjualan ritel diproyeksikan hanya naik 1,2%, menjadi laju terlemah sejak akhir 2022. Investasi aset tetap diperkirakan kembali tertekan, seiring kontraksi sektor properti. Data tambahan mencakup tingkat pengangguran, utilisasi kapasitas industri, FDI, serta penetapan suku bunga pinjaman bulanan oleh People’s Bank of China.

Di Jepang, pasar menantikan keputusan Bank of Japan yang secara luas diperkirakan mempertahankan suku bunga setelah kenaikan pada bulan sebelumnya. Data lain yang dicermati meliputi pesanan mesin November, ekspor dan impor, serta inflasi inti yang diproyeksikan turun tajam ke 2,4%. Flash PMI manufaktur menunjukkan sektor pabrik masih stagnan.

Di kawasan lain, Australia juga mengumumkan data ketenagakerjaan Desember, di mana tingkat pengangguran diperkirakan naik ke 4,4%.

Data Mingguan Perdagangan Emas (12 – 16 Januari 2026)

Open : 4.519,28 High : 4.642,96 Low : 4.513,11 Close : 4.592,29 Range : 129,85

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 4.523 | R1 4.652 |

| S2 4.453 | R2 4.713 |

| S3 4.393 | R3 4.782 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Oil (12 – 16 Januari 2026)

Open : 59,04 High : 62,18 Low : 58,44 Close : 59,21 Range : 3,74

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 57,71 | R1 61,45 |

| S2 56,20 | R2 63,68 |

| S3 53,97 | R3 65,19 |

Oil Outlook : Bearish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!