Saham Global Anjlok Dipicu Eskalasi Konflik Timur Tengah

Saham global anjlok selama tiga sesi berturut-turut dan mencatat potensi penurunan mingguan ketiga. Tekanan utama datang dari eskalasi konflik Iran–Israel yang meningkatkan kekhawatiran pasar terhadap lonjakan harga energi dan inflasi global.

Serangan Iran ke kilang minyak di Kuwait serta aksi militer lanjutan Israel memperburuk situasi geopolitik. Selain itu, pejabat Amerika Serikat mengonfirmasi rencana penambahan ribuan pasukan ke Timur Tengah, yang memperkuat kekhawatiran konflik akan berlangsung lebih lama dari perkiraan awal.

Gangguan distribusi minyak juga meningkat setelah Irak menetapkan force majeure pada ladang minyak yang dikelola perusahaan asing. Aktivitas militer menghambat jalur pelayaran di Selat Hormuz, sehingga ekspor minyak mentah terganggu.

Wall Street Melemah, Sektor Energi Bertahan

Menunjukkan bahwa saham global anjlok, di Amerika Serikat, tiga indeks saham utama ditutup melemah tajam. Dow Jones turun 0,96%, S&P 500 turun 1,51%, dan Nasdaq terkoreksi 2,01%. Tekanan jual terjadi luas di hampir semua sektor, kecuali energi dan keuangan.

Sektor energi justru mencatat kenaikan 2,8% dalam sepekan dan memperpanjang tren positif menjadi 13 minggu berturut-turut. Ini menjadi reli terpanjang sejak akhir 1980-an.

Pasar mulai menerima kenyataan bahwa konflik berpotensi berlangsung berbulan-bulan. Ekspektasi tersebut mendorong aksi jual karena investor menilai risiko ekonomi global semakin besar.

Kebijakan Bank Sentral Semakin Ketat

Kenaikan imbal hasil obligasi global mencerminkan perubahan ekspektasi kebijakan moneter. Yield obligasi AS tenor 10 tahun naik ke 4,384%, sementara yield 2 tahun mencapai 3,894%.

Pasar kini mulai memperkirakan kemungkinan kenaikan suku bunga tahun ini, berbalik dari ekspektasi pemangkasan sebelumnya. Proyeksi menunjukkan kenaikan sekitar 4 basis poin, dibandingkan ekspektasi penurunan 50 basis poin sebelumnya.

Komentar dari pelaku pasar menegaskan bahwa tekanan inflasi saat ini lebih disebabkan oleh gangguan pasokan energi, bukan permintaan. Oleh karena itu, pembukaan kembali jalur distribusi minyak di Selat Hormuz menjadi kunci meredakan tekanan harga.

Di Eropa, ekspektasi pengetatan juga meningkat. European Central Bank dan Bank of England diperkirakan berpotensi menaikkan suku bunga lebih cepat, bahkan mulai April, jika tekanan inflasi berlanjut.

Krisis Energi Dorong Lonjakan Harga Minyak

Harga minyak melonjak signifikan di tengah gangguan pasokan. WTI naik ke USD 98,84 per barel, sementara Brent mencapai USD 112,19 per barel, level tertinggi sejak Juli 2022.

Negara-negara besar seperti AS, Jepang, dan Kanada mulai berkoordinasi untuk mengamankan jalur pelayaran di Selat Hormuz. Namun, risiko gangguan tetap tinggi selama konflik berlangsung.

Harga gas alam juga melonjak tajam, terutama di Eropa yang sempat naik hingga 35%. Serangan terhadap infrastruktur energi di Timur Tengah memperparah kekhawatiran pasokan global.

Dolar Menguat, Emas Kehilangan Status Safe Haven

Di pasar valuta asing, indeks dolar sempat menguat meski secara mingguan masih mencatat penurunan tipis. Terhadap yen Jepang, dolar mendekati level 160 yang sebelumnya memicu intervensi pemerintah Jepang.

Pejabat Federal Reserve menyampaikan bahwa konflik dan lonjakan harga energi membuat prospek ekonomi semakin tidak pasti. Perbedaan pandangan juga muncul terkait arah kebijakan suku bunga ke depan.

Sementara itu, emas gagal mempertahankan perannya sebagai aset lindung nilai. Harga emas turun 10,4% dalam sepekan, menjadi penurunan terburuk sejak 1983.

Penguatan dolar dan lonjakan yield obligasi mengalihkan aliran dana dari emas. Ekspektasi suku bunga yang tetap tinggi juga menekan daya tarik logam mulia.

Proyeksi Pekan 23–27 Maret 2026

Saham global anjlok kemungkinan masih akan menjadi tema utama pekan depan. Pasar akan fokus pada perkembangan konflik Timur Tengah dan dampaknya terhadap harga energi.

Jika ketegangan berlanjut, tekanan inflasi dapat meningkat dan mendorong bank sentral mempertahankan kebijakan ketat lebih lama. Kondisi ini berpotensi menahan pemulihan pasar saham global.

Sebaliknya, jika ada tanda deeskalasi atau perbaikan distribusi energi, pasar bisa mendapatkan sentimen positif jangka pendek. Namun, volatilitas diperkirakan tetap tinggi sepanjang pekan.

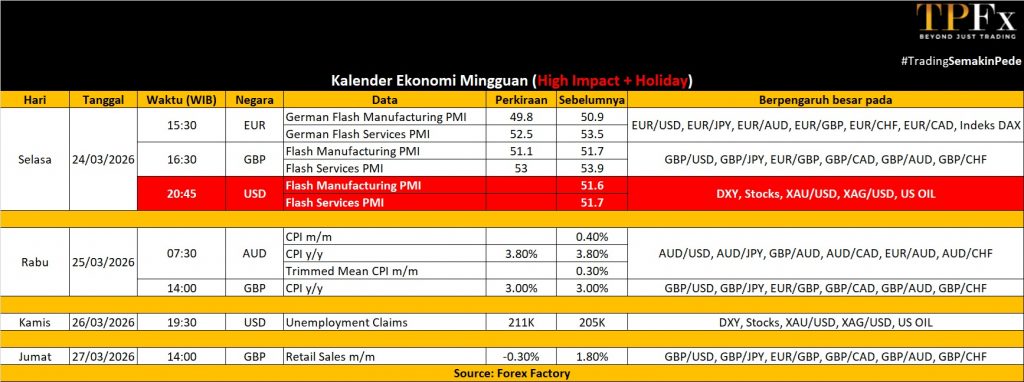

WEEK AHEAD

(23 – 27 Maret 2026)

Week Ahead: 23–27 Maret 2026

Week Ahead: 23–27 Maret 2026

Memasuki pekan keempat konflik di kawasan Teluk Persia, dinamika pasar global masih akan sangat dipengaruhi oleh perkembangan geopolitik. Gangguan ekspor energi dari kawasan tersebut membuat harga minyak tetap tinggi dan menjaga tekanan inflasi di level elevated.

Selama konflik belum mereda, pelaku pasar akan terus memantau risiko lanjutan terhadap rantai pasok energi global. Kondisi ini juga akan memperkuat ketidakpastian arah kebijakan moneter di berbagai negara.

Amerika

Di Amerika Serikat, kalender ekonomi relatif sepi, namun beberapa indikator kunci tetap akan menjadi perhatian. Data awal S&P Global PMI untuk Maret akan memberikan gambaran aktivitas bisnis terkini, sementara data harga impor Februari diperkirakan naik 0,2%.

Selain itu, pasar juga akan mencermati neraca transaksi berjalan kuartal IV, indeks aktivitas nasional Chicago Fed, serta survei manufaktur dari Richmond dan Kansas Fed. Data produktivitas dan biaya tenaga kerja juga akan memberikan gambaran tambahan mengenai tekanan inflasi.

Indeks sentimen konsumen dari University of Michigan menjadi fokus utama. Data awal sebelumnya sudah menunjukkan tanda-tanda pelemahan akibat dampak konflik Timur Tengah terhadap kepercayaan konsumen.

Eropa

Di Eropa, rilis data PMI awal akan menjadi sorotan utama, mencakup Zona Euro, Jerman, Prancis, dan Inggris. Sektor manufaktur diperkirakan masuk ke fase kontraksi di beberapa negara utama, sementara sektor jasa menunjukkan pelemahan lanjutan.

Di Jerman, indikator kepercayaan konsumen GfK diproyeksikan turun ke level terendah dalam dua tahun. Indeks iklim bisnis Ifo juga diperkirakan melemah, mencerminkan tekanan sentimen akibat konflik geopolitik.

Secara regional, kepercayaan konsumen Zona Euro diprediksi menurun, menegaskan tren pelemahan yang lebih luas. Dari sisi inflasi, Spanyol akan menjadi negara besar pertama yang merilis data Maret, dengan inflasi diperkirakan naik tipis ke 2,4%. Di Inggris, inflasi diperkirakan stabil di 3%, sementara inflasi inti bertahan di 3,1%. Data penjualan ritel juga akan diperhatikan setelah sebelumnya mencatat kenaikan selama dua bulan berturut-turut.

Asia Pasifik: Fokus Inflasi dan PMI

Di kawasan Asia Pasifik, data ekonomi relatif terbatas namun tetap penting. China hanya akan merilis data laba industri Februari.

Di Jepang, perhatian tertuju pada inflasi Februari yang diperkirakan turun menjadi 1,7% secara tahunan. Notulen rapat bank sentral dan data PMI juga akan memberikan petunjuk tambahan terkait kondisi ekonomi.

Australia juga akan merilis data PMI. Di Australia, inflasi Februari menjadi perhatian setelah bank sentral kembali menaikkan suku bunga. Inflasi diperkirakan tetap berada di 3,8%.

Data Mingguan Perdagangan Emas (16 – 20 Maret 2026)

Open : 5.007,82 High : 5.044,78 Low : 4.476,82 Close : 4.501.38 Range : 567,96

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 4.304 | R1 4.872 |

| S2 4.106 | R2 5.242 |

| S3 3.736 | R3 5.440 |

Gold Outlook : Bearish

Data Mingguan Perdagangan US Oil (16 – 20 Maret 2026)

Open : 99,01 High : 100,44 Low : 91,35 Close : 97,77 Range : 9,09

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 92,60 | R1 101,69 |

| S2 87,43 | R2 105,61 |

| S3 83,51 | R3 110,78 |

Oil Outlook : Bullish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!