Ringkasan Pasar & Proyeksi Ekonomi 24–28 November 2025

Ringkasan Pasar & Proyeksi Ekonomi 24–28 November 2025 dimulai dengan sentimen positif di Wall Street. Ekspektasi pemangkasan suku bunga The Fed pada Desember meningkat dan mendorong reli luas di saham Amerika. Pasar menilai peluang pemangkasan suku bunga kini mencapai 73,3%, naik tajam dari hari sebelumnya.

Komentar John Williams dari Federal Reserve yang menyebutkan ruang pemangkasan suku bunga masih terbuka memicu optimisme, sementara Lorie Logan menyatakan suku bunga sebaiknya tetap ditahan sambil menilai efek kebijakan yang sudah berjalan.

Pergerakan Saham Global

Ringkasan Pasar & Proyeksi Ekonomi 24–28 November 2025 relevan untuk melihat arah pasar global. Di Amerika, tiga indeks utama bergerak naik:

- Dow Jones: +1.08%

- S&P 500: +0.98%

- Nasdaq: +0.88%

Saham teknologi berbasis AI, termasuk Nvidia, mendukung penguatan setelah laporan pendapatan yang solid. Hingga saat ini, 94% perusahaan di S&P 500 telah melaporkan kinerja kuartal ketiga dan 83% di antaranya melampaui ekspektasi.

Sebaliknya, pasar Eropa melemah karena valuasi teknologi dianggap terlalu tinggi dan adanya tanda kemajuan diplomasi yang mungkin mengakhiri perang Rusia-Ukraina.

Pasar Asia juga bergerak turun, dengan Nikkei jatuh 2,40% dan indeks MSCI Asia Pasifik di luar Jepang melemah 2,67%.

Mata Uang, Obligasi, dan Aset Kripto

Dolar bergerak stabil meskipun melemah terhadap yen setelah pejabat Jepang meningkatkan upaya verbal untuk menahan depresiasi mata uang. Bitcoin turun ke $84.661, sementara Ethereum melemah 4,64%, mencerminkan selera risiko yang menurun di aset kripto.

Pasar obligasi menunjukkan penurunan imbal hasil, selaras dengan meningkatnya proyeksi pemangkasan suku bunga. Yield obligasi AS tenor 10 tahun turun ke 4,063%.

Perkembangan Komoditas: Minyak & Emas

Harga minyak turun untuk sesi ketiga berturut-turut. Tekanan jual muncul setelah Volodymyr Zelenskiy menyatakan kesiapan membuka pembicaraan damai berdasarkan blueprint usulan Amerika dan Rusia. Proposal tersebut dikabarkan mencakup kemungkinan pencabutan sanksi dan konsesi wilayah, yang berpotensi meningkatkan pasokan minyak global.

Sementara itu, emas mengalami koreksi tipis dan tetap defensif di tengah data tenaga kerja AS yang menunjukkan kenaikan tingkat pengangguran menjadi 4,4%. Namun, komentar dovish dari pejabat Fed membantu emas menahan tekanan akibat menguatnya dolar di awal sesi.

WEEK AHEAD

(24 – 28 November 2025)

Prospek Pekan Mendatang

Prospek Pekan Mendatang

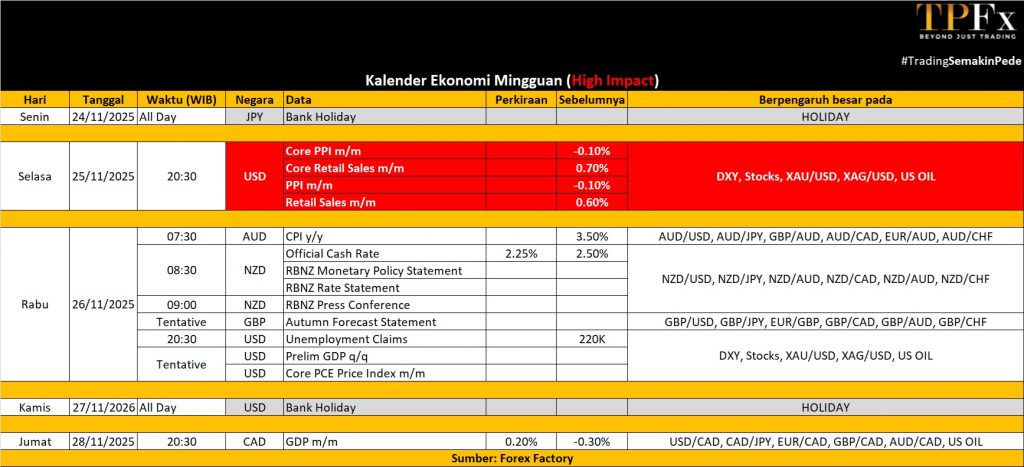

Pekan perdagangan global memasuki fase baru dengan agenda data ekonomi yang padat, meski volume transaksi di Amerika Serikat diperkirakan lebih rendah karena libur Thanksgiving. Pelaku pasar kini berfokus pada rilis data makro yang sebelumnya tertunda akibat penutupan pemerintahan AS, perkembangan kebijakan fiskal di Inggris, laporan inflasi terbaru dari Eropa, serta rangkaian indikator pertumbuhan dan sentimen bisnis dari kawasan Asia Pasifik. Minggu ini menjadi penting karena serangkaian rilis tersebut dapat mengubah ekspektasi pasar terkait arah inflasi, pertumbuhan, dan kebijakan moneter menjelang akhir tahun.

Fokus Kalender Ekonomi Amerika

Pekan ini pasar Amerika memasuki minggu pendek karena libur Thanksgiving. Aktivitas perdagangan diperkirakan lebih tenang karena bursa saham dan obligasi tutup pada hari Kamis dan sesi Jumat berakhir lebih cepat. Data ekonomi yang tertunda akibat penutupan pemerintahan akan dirilis kembali, termasuk pembaruan jadwal dari lembaga statistik federal. Pasar mencermati laporan PPI September yang diperkirakan naik 0,3% setelah penurunan 0,1% di bulan sebelumnya. Laju tahunan diproyeksikan meningkat menjadi 2,7%. Laporan penjualan ritel juga menjadi perhatian, dengan ekspektasi kenaikan melambat menjadi 0,4% dari 0,6% di bulan sebelumnya. Pesanan barang tahan lama diproyeksikan naik hanya 0,2% setelah lonjakan besar 2,9% pada Agustus.

Selain itu, data properti seperti indeks harga rumah Case-Shiller dan FHFA turut dirilis bersama inventaris bisnis, kepercayaan konsumen CB, penjualan rumah tertunda, serta indeks manufaktur Richmond dan Dallas. Pasar obligasi juga memperhatikan pembaruan Chicago PMI untuk mengukur momentum manufaktur di akhir kuartal. Di kawasan Amerika lainnya, perhatian tertuju pada data PDB kuartal ketiga Kanada.

Agenda Ekonomi Eropa

Sorotan utama di Inggris tertuju pada publikasi Anggaran Musim Gugur oleh Menteri Keuangan Rachel Reeves. Ia diperkirakan mengumumkan kenaikan pajak tambahan untuk menutup kebutuhan fiskal sebesar £20–30 miliar. Peningkatan ini diperlukan karena prospek pertumbuhan yang kemungkinan diturunkan, biaya pinjaman yang lebih tinggi, serta tertundanya pemotongan belanja pemerintah. Langkah ini bertujuan menenangkan pasar obligasi, meskipun berpotensi menambah tekanan politik terhadap pemerintahan Keir Starmer.

Para pelaku pasar juga memantau data inflasi awal untuk November dari Jerman, Prancis, dan Italia. Jerman diperkirakan mencatat penurunan 0,2% secara bulanan, sementara Prancis kemungkinan stagnan dan Italia diprediksi turun 0,1%. Spanyol diperkirakan mencatat inflasi tahunan yang lebih rendah di level 3%. Di Jerman, indeks iklim bisnis Ifo diperkirakan naik untuk bulan ketiga berturut-turut, sedangkan indikator GfK juga diproyeksikan meningkat dari level rendah sebelumnya. Data lain seperti penjualan ritel, sentimen ekonomi Zona Euro, PDB final dari beberapa negara Eropa Utara, pendaftaran kendaraan, serta survei bisnis akan memberikan gambaran lebih jelas mengenai arah perekonomian regional.

Pelaku pasar juga menunggu publikasi risalah rapat kebijakan Bank Sentral Eropa setelah keputusan mempertahankan suku bunga tidak berubah untuk ketiga kali berturut-turut pada Oktober.

Agenda Asia Pasifik

Pasar Asia memasuki pekan padat rilis data. Di Cina, perhatian pasar tertuju pada laporan laba industri Oktober dan PMI manufaktur serta non-manufaktur resmi. Di Jepang, data pasar tenaga kerja menjadi sorotan dengan tingkat pengangguran diperkirakan turun menjadi 2,5%. Produksi industri kemungkinan turun 0,6% setelah kenaikan kuat bulan sebelumnya, sementara inflasi inti Tokyo diperkirakan melemah menjadi 2,7%.

Fokus kebijakan moneter berada pada Reserve Bank of New Zealand, yang diperkirakan memangkas suku bunga acuan 25 basis poin menjadi 2,25%.

Data Mingguan Perdagangan Emas (17 – 21 November 2025)

Open : 4.082,64 High : 4.132,76 Low : 3.997,91 Close : 4.062,19 Range : 134,85

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 3.996 | R1 4.131 |

| S2 3.929 | R2 4.199 |

| S3 3.860 | R3 4.265 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Oil (17 – 21 November 2025)

Open : 59,61 High : 60,82 Low : 57,37 Close : 57,95 Range : 3,45

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 56,61 | R1 60,06 |

| S2 55,26 | R2 62,16 |

| S3 53,16 | R3 63,51 |

Oil Outlook : Bearish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!