Economic News & Analysis

Weekend Edition

Market Summary

Bursa saham global naik pada Jumat didorong oleh laporan laba bank AS dan berada di jalur untuk mencatat kenaikan mingguan. Imbal hasil obligasi Treasury AS sebagian besar turun setelah laporan inflasi dan kepercayaan konsumen memperkuat ekspektasi penurunan suku bunga Federal Reserve.

Indeks harga produsen AS (PPI) untuk permintaan akhir tidak berubah pada bulan September, sedikit di bawah perkiraan ekonom yang disurvei oleh Reuters yang memperkirakan kenaikan sebesar 0,1%. Hal ini mengikuti kenaikan yang tidak direvisi sebesar 0,2% pada bulan Agustus, menunjukkan inflasi terus mereda dan memberi ruang bagi Federal Reserve untuk melanjutkan pemotongan suku bunga.

Dalam 12 bulan hingga September, PPI meningkat 1,8%, dibandingkan dengan estimasi 1,6%. Harga input naik 1,8% secara tahunan pada bulan September, melambat dari bulan sebelumnya.

Pada Kamis, indeks harga konsumen sedikit lebih tinggi dari yang diperkirakan karena peningkatan biaya barang. Pembacaan awal dari University of Michigan terhadap indeks sentimen konsumen menunjukkan angka 68,9 bulan ini, lebih rendah dari 70,1 pada September dan di bawah perkiraan 70,8, karena harga yang tinggi menekan belanja konsumen.

Di Wall Street, saham AS menguat dengan Dow dan S&P 500 ditutup pada level tertinggi sepanjang masa. Saham-saham bank melonjak 4,21%, mencatat kenaikan persentase harian terbesar sejak Mei 2023, seiring dimulainya musim laporan laba kuartalan. Saham JP Morgan naik 4,44%, sementara Wells Fargo melonjak 5,61%.

Indeks Dow Jones Industrial Average naik 409,74 poin, atau 0,97%, menjadi 42.863,86. S&P 500 bertambah 34,98 poin, atau 0,61%, menjadi 5.815,03, dan Nasdaq Composite naik 60,89 poin, atau 0,33%, menjadi 18.342,94.

Namun, kenaikan dibatasi oleh penurunan 8,78% pada saham Tesla, setelah perusahaan kendaraan listrik tersebut mengungkapkan rencana ambisius pada acara robotaksi-nya, namun dengan sedikit rincian praktis.

Indeks MSCI saham global naik 4,56 poin, atau 0,54%, menjadi 852,75 dan berada di jalur untuk mencatat kenaikan mingguan keempat dalam lima pekan terakhir. Di Eropa, indeks STOXX 600 ditutup naik 0,55% karena investor mengalihkan fokus ke stimulus fiskal China, musim laporan laba perusahaan, dan ekspektasi pemotongan suku bunga oleh Bank Sentral Eropa (ECB) minggu depan.

Taruhan bahwa Federal Reserve akan memangkas suku bunga sebesar 25 basis poin pada pertemuan November cukup berfluktuasi dalam beberapa sesi terakhir, dengan peluang pemangkasan mencapai 88,4%, sementara peluang suku bunga tetap tidak berubah berada di 11,6%.

Imbal hasil obligasi AS berfluktuasi setelah rilis data ekonomi saat investor menilai prospek jalur suku bunga The Fed sebelum akhirnya menurun. Imbal hasil obligasi AS 10-tahun turun 0,5 basis poin menjadi 4,089%, sementara imbal hasil obligasi 2-tahun, yang cenderung bergerak seiring dengan ekspektasi suku bunga, turun 5 basis poin menjadi 3,949%.

Di pasar mata uang, indeks dolar AS yang mengukur greenback terhadap sekeranjang mata uang utama, naik tipis 0,05% menjadi 102,94. Euro turun 0,03% menjadi $1,0932. Dolar menguat 0,4% terhadap yen Jepang menjadi 149,15, sementara pound sterling menguat tipis 0,05% menjadi $1,3065.

Harga minyak mentah sedikit turun, namun tetap mencatat kenaikan mingguan kedua berturut-turut. Minyak mentah AS ditutup turun 0,38% menjadi $75,56 per barel, sementara Brent turun 0,45% menjadi $79,04 per barel.

Harga emas naik lebih dari 1% pada Jumat setelah data inflasi AS memperkuat prospek pemangkasan suku bunga bulan depan. Spot emas naik 1,1% menjadi $2.658,42 per ons, sementara emas berjangka AS ditutup naik 1,4% menjadi $2.676,30.

WEEK AHEAD

(14 – 18 Oktober 2024)

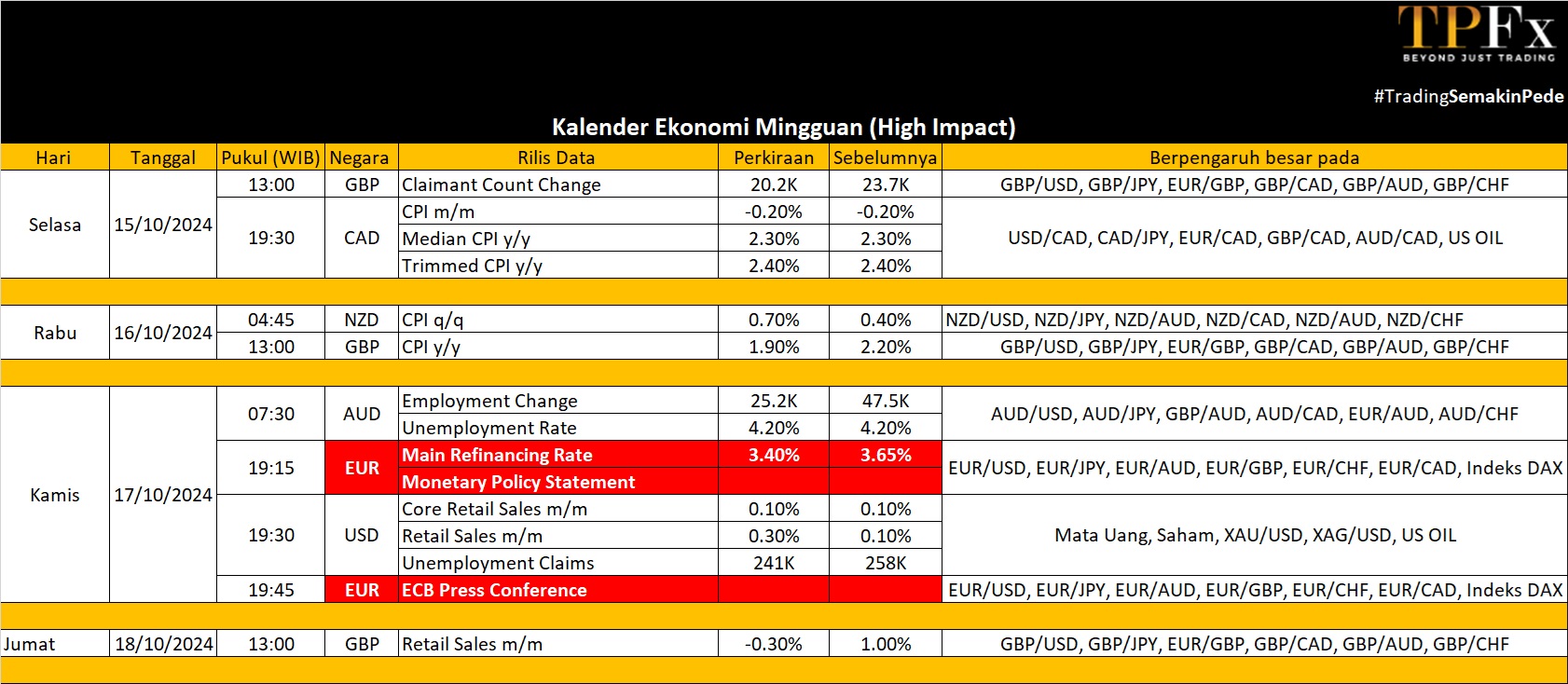

Di pekan mendatang, perhatian pelaku pasar global akan tertuju pada berbagai data ekonomi penting dan perkembangan kebijakan moneter yang berpotensi memengaruhi sentimen pasar. Di Amerika, laporan penjualan ritel AS dan produksi industri akan menjadi fokus utama, bersamaan dengan dimulainya musim laporan laba perusahaan besar. Sementara itu, Eropa akan menantikan keputusan suku bunga Bank Sentral Eropa (ECB) dan data inflasi Inggris, serta sejumlah rilis penting dari Jerman. Di Asia, data pertumbuhan ekonomi China dan inflasi Jepang akan mendominasi, sementara Australia akan merilis data ekonomi kunci. Berikut rincian agenda utama dari berbagai kawasan.

Amerika

Di AS, penjualan ritel diperkirakan naik 0,3% pada bulan September, lebih tinggi dari kenaikan 0,1% pada Agustus. Sebaliknya, produksi industri kemungkinan mengalami kontraksi sebesar 0,1% setelah lonjakan kuat 0,8% pada Agustus. Data ekonomi penting lainnya yang akan dirilis termasuk Indeks Manufaktur NY Empire State, Indeks Manufaktur Fed Philadelphia, ekspektasi inflasi konsumen, harga ekspor dan impor, Indeks Pasar Perumahan NAHB, serta izin pembangunan dan pembangunan perumahan baru. Beberapa pejabat Federal Reserve juga dijadwalkan untuk memberikan pernyataan.

Selain itu, musim laporan laba perusahaan akan semakin ramai dengan laporan dari perusahaan besar seperti UnitedHealth, J&J, Bank of America, Goldman Sachs, Citigroup, Charles Schwab, Abbott, Morgan Stanley, Netflix, Blackstone, P&G, dan American Express. Di Kanada, Indeks Harga Konsumen (CPI) diperkirakan turun 0,2% pada September, namun laju tahunan kemungkinan naik menjadi 2,1% dari 2%.

Eropa

Bank Sentral Eropa akan menjadi pusat perhatian dengan rencana pemotongan suku bunga deposito sebesar 25 basis poin, melanjutkan pemotongan sebelumnya pada bulan September dan Juni. Sentimen ekonomi ZEW untuk Jerman diperkirakan menunjukkan sedikit perbaikan dari level terendah sejak Oktober 2023. Harga grosir Jerman juga akan dirilis. Selain itu, investor akan memantau data produksi industri, neraca perdagangan, rekening berjalan, dan output konstruksi zona euro.

Di Inggris, laju inflasi diperkirakan turun menjadi 1,9%, level terendah sejak Juli 2021, dari 2,2% pada Agustus. Tingkat inflasi inti juga diprediksi turun menjadi 3,5% dari 3,6%. Sementara itu, tingkat pengangguran diperkirakan tetap stabil di 4,1%, dan pertumbuhan upah diproyeksikan melambat menjadi 5% dari 5,1% jika tidak termasuk bonus. Penjualan ritel Inggris diperkirakan turun 0,3% setelah melonjak 1% pada Agustus.

Asia dan Australia

China akan merilis serangkaian data ekonomi penting, termasuk Produk Domestik Bruto (PDB) kuartal ketiga yang diperkirakan menunjukkan bahwa pertumbuhan ekonomi terus berada di bawah target 5% tahunan. Pasar juga akan memperhatikan neraca perdagangan, produksi industri, penjualan ritel, tingkat pengangguran, pinjaman baru yuan, harga properti, serta PPI dan CPI untuk bulan September. Selain data ekonomi, investor akan memantau pengarahan darurat dari Kementerian Keuangan, yang diperkirakan akan mengumumkan stimulus fiskal tambahan setelah paket sebelumnya dianggap kurang memadai. Jepang juga akan merilis data penting, termasuk tingkat inflasi September, neraca perdagangan, serta pesanan mesin untuk Agustus.

Di Australia, perhatian akan tertuju pada data pasar tenaga kerja September dan buletin terbaru dari Reserve Bank of Australia. Sementara itu, Selandia Baru akan mengumumkan tingkat inflasi kuartal ketiga.

Data Mingguan Perdagangan Emas (07 – 11 Oktober 2024)

Open : 2,650.07 High : 2,661.34 Low : 2,601.63 Close : 2,655.41 Range : 59.71

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,618 | R1 2,677 |

| S2 2,578 | R2 2,699 |

| S3 2,556 | R3 2,737 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (07 – 11 Oktober 2024)

Open : 74.37 High : 78.43 Low : 71.53 Close : 75.73 Range : 6.90

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 72.03 | R1 78.93 |

| S2 68.33 | R2 82.13 |

| S3 65.13 | R3 85.83 |

Oil Outlook : Bullish