Economic News & Analysis

Weekend Edition

Market Summary

Pasar saham global mengalami reli pada hari Jumat, meskipun tetap berada di jalur untuk penurunan mingguan. Sementara itu, dollar AS melemah setelah reli sebelumnya, meski masih mendapat dukungan dari data survei manufaktur AS yang lebih kuat dari perkiraan.

Saham-saham di AS mencatatkan kenaikan signifikan, dengan S&P 500 dan Nasdaq naik lebih dari 1%, mematahkan tren penurunan lima sesi berturut-turut, yang merupakan tren terpanjang sejak pertengahan April. Semua 11 sektor utama dalam indeks S&P mengalami kenaikan, dipimpin oleh lonjakan 2,42% pada saham konsumen. Meskipun demikian, indeks utama seperti Dow Jones, S&P 500, dan Nasdaq masih mencatat penurunan moderat untuk minggu ini.

Dollar AS sebelumnya menguat pada akhir tahun lalu, didukung oleh ekspektasi bahwa kebijakan Presiden terpilih Donald Trump akan mendorong pertumbuhan dan inflasi. Hal ini mengisyaratkan lebih sedikit pemangkasan suku bunga dari Federal Reserve serta imbal hasil obligasi AS yang lebih tinggi. Namun, pernyataan kebijakan Fed pada Desember membuat investor mengurangi ekspektasi terhadap jumlah dan besarnya pemangkasan suku bunga pada tahun 2025.

Analis mengatakan bahwa penguatan pasar saham pada hari Jumat menunjukkan ketahanan, meskipun imbal hasil obligasi AS naik beberapa basis poin. Mayfield menekankan bahwa penguatan pasar ini terjadi meskipun dollar AS tetap stabil, yang biasanya menjadi hambatan bagi ekuitas.

Di Eropa, pasar saham ditutup melemah, dengan indeks STOXX 600 turun 0,49% karena tekanan dari saham perusahaan mewah dan penyedia alkohol. Meski demikian, indeks ini berhasil mencatatkan kenaikan mingguan kedua secara berturut-turut. Volume perdagangan cenderung rendah akibat minggu yang singkat karena liburan.

Sementara itu, indeks dollar AS turun 0,29% menjadi 108,90 setelah data manufaktur menunjukkan peningkatan yang lebih baik dari perkiraan, mencapai level tertinggi sejak Maret. Meski begitu, dollar tetap berada di jalur penguatan lima minggu berturut-turut, mencatat level tertinggi dua tahun di sesi sebelumnya. Euro menguat 0,43% terhadap dollar, namun masih mencatatkan penurunan mingguan terburuk sejak pertengahan November.

Imbal hasil obligasi 10-tahun AS naik 2,7 basis poin menjadi 4,602%, setelah sebelumnya mencapai level tertinggi dalam delapan bulan. Presiden Bank Federal Reserve Richmond, Tom Barkin, menegaskan bahwa suku bunga acuan perlu tetap restriktif hingga inflasi lebih jelas bergerak menuju target 2% Fed.

Harga emas mengalami penurunan pada akhir minggu akibat penguatan dollar AS, namun tetap mencatat kenaikan mingguan hampir 2%, yang merupakan kenaikan terbaik sejak pertengahan November. Harga minyak juga naik, didukung oleh cuaca dingin di Eropa dan AS serta langkah-langkah stimulus ekonomi dari China. Minyak mentah Brent dan West Texas Intermediate masing-masing mencatatkan kenaikan mingguan sebesar 3,3% dan 5%.

WEEK AHEAD

(06-10 Januari 2025)

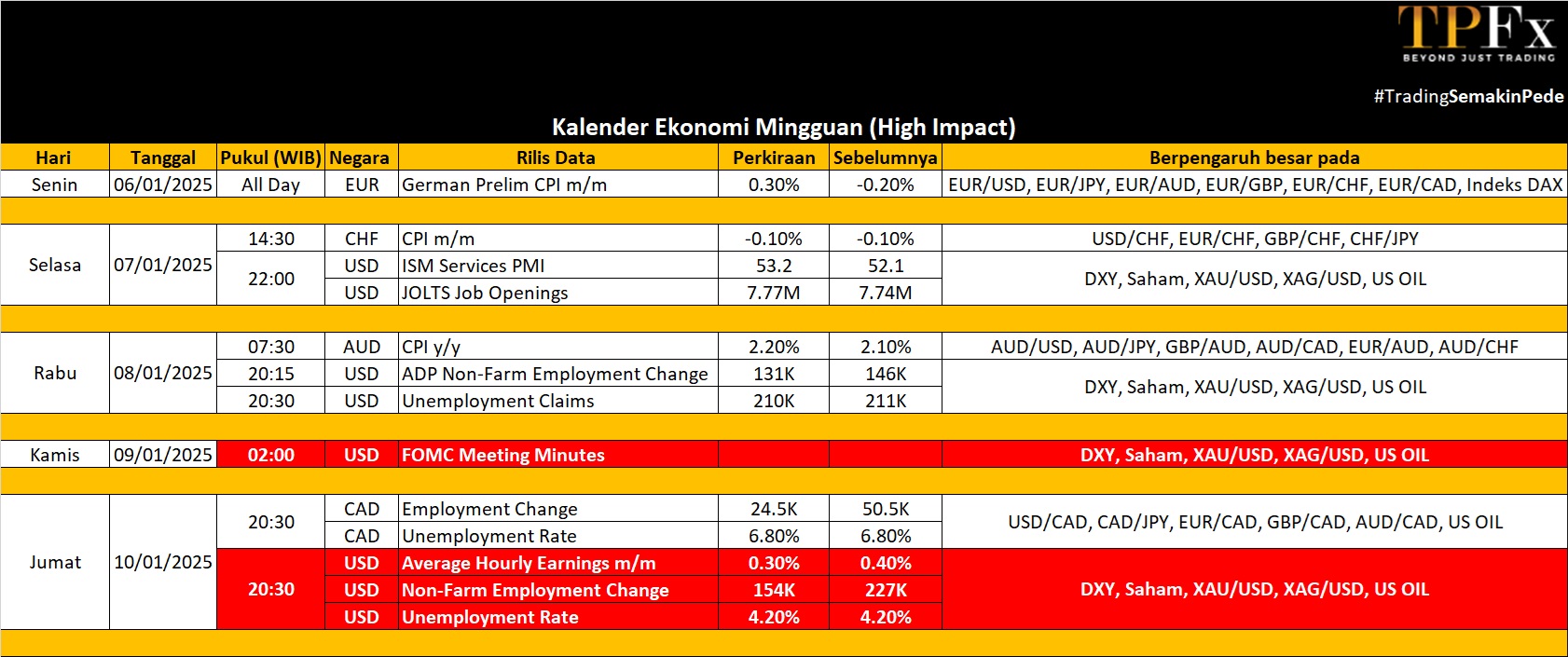

Di pekan mendatang, pasar keuangan global diperkirakan akan bergerak dinamis dengan berbagai agenda penting yang dapat memberikan dampak signifikan terhadap prospek kebijakan moneter di sejumlah negara utama. Data ekonomi yang akan dirilis, mulai dari inflasi hingga laporan ketenagakerjaan, akan menjadi pusat perhatian para pelaku pasar. Dengan ketidakpastian yang masih membayangi pemulihan ekonomi global, setiap rilis data memiliki potensi untuk memengaruhi sentimen investor dan arah pasar. Analisis ini akan merangkum data-data utama yang patut diwaspadai untuk memahami dinamika ekonomi yang terjadi di minggu mendatang.

Pekan ini, perhatian pelaku pasar akan tertuju pada beberapa rilis data ekonomi utama dari berbagai negara yang berpotensi memberikan arah baru bagi kebijakan moneter global. Berikut adalah rangkuman dari data yang patut diperhatikan:

Indeks Harga Konsumen (CPI) Swiss – Selasa

Data CPI Swiss bulan Desember akan menjadi fokus setelah pada bulan November tercatat sebesar 0,7%, sedikit di bawah konsensus 0,8% tetapi lebih tinggi dibandingkan 0,6% sebelumnya. Setelah rilis tersebut, Swiss National Bank (SNB) mengejutkan pasar dengan memangkas suku bunga sebesar 50 basis poin (bps). Pemangkasan ini disertai dengan revisi turun pada proyeksi inflasi jangka pendek, meskipun inflasi jangka menengah tetap stabil. Proyeksi inflasi Q4-2024 diturunkan menjadi 0,7% dari 1,0%, yang mengindikasikan angka sekitar 0,8% untuk Desember. Meskipun demikian, perkembangan inflasi dalam beberapa kuartal mendatang menjadi perhatian utama dengan estimasi rata-rata inflasi tahun-ke-tahun (Y/Y) sebesar 0,2% pada Q2-2025 sebelum naik kembali pada akhir tahun atau awal 2026. Hal ini membuka peluang pemangkasan suku bunga lebih lanjut, meskipun kemungkinan kembali ke kebijakan suku bunga negatif (NIRP) dinilai kecil oleh Ketua SNB, Martin Schlegel.

ISM Services PMI AS – Selasa

Indeks ISM sektor jasa AS untuk bulan Desember diproyeksikan naik ke level 53,5 dari 52,1 pada November. S&P Global sebelumnya melaporkan peningkatan aktivitas bisnis jasa yang mencapai level tertinggi dalam 38 bulan di angka 58,5. Pemulihan sektor jasa juga didukung oleh kenaikan pesanan baru yang mencapai tingkat tertinggi sejak Maret 2022. Inflasi sektor jasa tetap terkendali dengan harga naik pada laju paling lambat sejak Juni 2020. Di sisi lain, lapangan kerja di sektor jasa menunjukkan peningkatan pertama sejak Juli, meskipun pertumbuhannya masih terbatas akibat kebijakan pengendalian biaya.

Indeks Harga Konsumen Zona Euro – Selasa

HICP Zona Euro untuk bulan Desember diperkirakan meningkat menjadi 2,4% dari 2,2%, sementara super core inflation diproyeksikan tetap di angka 2,7%. Rilis sebelumnya menunjukkan peningkatan inflasi utama pada November, didorong oleh kenaikan harga energi dan makanan. Investec memproyeksikan tren ini akan berlanjut pada Desember, dengan kemungkinan hasil yang sedikit lebih rendah dari proyeksi staf ECB untuk Q4. Jika data sesuai ekspektasi, hal ini dapat memperkuat ekspektasi pelonggaran kebijakan moneter lebih lanjut dari ECB. Data regional, seperti Spanyol yang mencatat kenaikan inflasi Y/Y menjadi 2,8%, juga akan memberikan petunjuk sebelum rilis data kawasan.

Risalah FOMC – Rabu

Risalah rapat FOMC Desember akan memberikan wawasan lebih dalam mengenai keputusan pemotongan suku bunga sebesar 25 bps menjadi 4,25-4,5%. Dalam rapat tersebut, median dot plot untuk proyeksi 2025 dan 2026 dinaikkan masing-masing menjadi 3,9% dan 3,4%, menunjukkan ekspektasi penurunan suku bunga yang lebih terbatas. Chairman Jerome Powell menegaskan bahwa langkah ke depan akan lebih berhati-hati dengan fokus pada data ekonomi dan inflasi yang lebih dekat ke target 2%. Risalah ini akan dianalisis untuk mendapatkan sinyal lebih lanjut mengenai kebijakan moneter di masa mendatang.

Indeks Harga Konsumen Australia (CPI) – Rabu

CPI bulanan Australia untuk November diperkirakan naik menjadi 2,3% dari 2,1%. Namun, analis Westpac memperkirakan peningkatan yang lebih rendah di angka 2,2%, dengan kontribusi utama dari kenaikan harga makanan dan perumahan. Bank Sentral Australia (RBA) sebelumnya mengindikasikan bahwa risiko inflasi cenderung mereda, tetapi mereka tetap membutuhkan bukti lebih lanjut untuk memastikan inflasi bergerak menuju target secara berkelanjutan.

Laporan Ketenagakerjaan AS – Jumat

Data ketenagakerjaan AS diperkirakan menunjukkan penambahan 150 ribu pekerjaan pada Desember, melambat dari 227 ribu pada bulan sebelumnya. Tingkat pengangguran diprediksi tetap di angka 4,2%. Indikator pasar tenaga kerja memberikan sinyal campuran, dengan beberapa menunjukkan normalisasi setelah gangguan sebelumnya. Sementara itu, pertumbuhan rata-rata upah per jam diproyeksikan meningkat 0,3% secara bulanan, tetap stabil di 4,0% secara tahunan. Data ini akan menjadi acuan penting bagi kebijakan moneter The Fed di tahun 2025, khususnya terkait ruang untuk pemangkasan suku bunga lebih lanjut.

Laporan Ketenagakerjaan Kanada – Jumat

Data ketenagakerjaan Kanada akan menjadi acuan menjelang rapat BoC pada 29 Januari. Saat ini, pasar memperkirakan peluang 72% untuk pemangkasan suku bunga sebesar 25 bps. Rilis sebelumnya menunjukkan kenaikan tingkat pengangguran, tetapi belum terdapat tanda-tanda kehilangan pekerjaan secara luas yang biasanya terjadi dalam resesi. BoC menegaskan bahwa keputusan kebijakan ke depan akan sangat bergantung pada data dan dampaknya terhadap prospek inflasi.

Data Mingguan Perdagangan Emas (30 Desember 2024- 03 Januari 2025)

Open : 2,620.51 High : 2,665.26 Low : 2,596.07 Close : 2,637.69 Range : 69.19

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,601 | R1 2,670 |

| S2 2,564 | R2 2,702 |

| S3 2,532 | R3 2,739 |

Gold Outlook : Bearish

Data Mingguan Perdagangan US Crude Oil (30 Desember 2024- 03 Januari 2025)

Open : 70.21 High : 74.33 Low : 70.09 Close : 74.02 Range : 4.24

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 71.30 | R1 75.54 |

| S2 68.57 | R2 77.05 |

| S3 67.06 | R3 79.78 |

Oil Outlook : Bullish