Economic News & Analysis

Weekend Edition

Market Summary

Dollar AS melemah tajam pada hari Jumat dan mencatat kerugian mingguan terbesar dalam lebih dari satu tahun setelah Presiden Donald Trump mengisyaratkan pendekatan yang lebih lunak terkait tarif terhadap China. Hal ini menambah ketidakpastian mengenai kebijakan perdagangan yang telah mengguncang pasar saham.

Dalam wawancaranya dengan Fox News pada hari Kamis, Trump menyebut percakapannya dengan Presiden Xi Jinping berlangsung bersahabat dan ia optimis dapat mencapai kesepakatan dagang dengan China. “Kami memiliki kekuatan besar atas China melalui tarif, yang mereka tidak inginkan. Saya lebih memilih untuk tidak menggunakannya, tetapi ini adalah alat yang sangat kuat,” ujarnya.

Dollar AS sempat turun hingga 0,8% terhadap sejumlah mata uang pada hari Jumat, sebelum menutup hari dengan pelemahan 0,65%. Namun, sepanjang minggu ini, dollar telah melemah 1,8%, menandai kerugian mingguan terbesar sejak November 2023.

Di sisi lain, indeks saham global MSCI hampir tidak mengalami perubahan, sementara pasar saham AS melemah. Indeks S&P 500 turun 0,3%, Dow Jones Industrial Average melemah 0,3%, dan Nasdaq Composite turun 0,5%.

Pasar saham dan mata uang China justru menguat menyusul komentar Trump. Indeks saham unggulan China naik 0,8%, sementara yuan menguat terhadap dollar dengan peningkatan 0,7% menjadi 7,239 di pasar luar negeri.

Harga minyak stabil setelah Trump menyatakan akan meminta Arab Saudi dan OPEC untuk menurunkan harga minyak. Minyak mentah AS naik tipis menjadi $74,66 per barel, sementara Brent crude meningkat 0,3% menjadi $78,50 per barel.

Trump menekankan bahwa kebijakan pro-Amerika memerlukan harga minyak yang lebih rendah, yang juga dapat menguntungkan kawasan lain seperti Eropa. Hal ini terlihat dari optimisme yang tumbuh di pasar saham Eropa, meskipun indeks STOXX 600 akhirnya kembali mendatar setelah awalnya naik 0,3%.

Di Eropa, beberapa survei menunjukkan sektor bisnis zona euro mulai menunjukkan pertumbuhan di awal tahun. Larry Fink, CEO BlackRock, dalam diskusi panel di World Economic Forum di Davos, menyatakan bahwa ini mungkin saat yang tepat untuk mulai berinvestasi kembali di Eropa. “Ada terlalu banyak pesimisme tentang Eropa,” katanya. “Menurut saya, saatnya mulai berinvestasi kembali di Eropa,” tambahnya, sembari menekankan perlunya kemajuan lebih lanjut di bidang seperti integrasi pasar modal.

Di pasar mata uang, yen Jepang menguat 0,2% terhadap dollar setelah Bank of Japan menaikkan suku bunga ke level tertinggi sejak krisis keuangan global 2008. Gubernur Bank of Japan Kazuo Ueda menegaskan pihaknya akan terus menaikkan suku bunga seiring meluasnya kenaikan upah dan harga, serta adanya ruang untuk peningkatan biaya pinjaman sebelum mencapai tingkat yang netral bagi perekonomian.

Sementara itu, imbal hasil obligasi AS turun tipis dengan imbal hasil Treasury 10 tahun berada di angka 4,6194%, turun dari level tertinggi 14 bulan pekan lalu sebesar 4,809%.

Harga emas melonjak melewati $2.770 per ons pada hari Jumat, mendekati rekor tertinggi $2.790, didorong pelemahan dollar dan seruan Trump untuk menurunkan suku bunga.

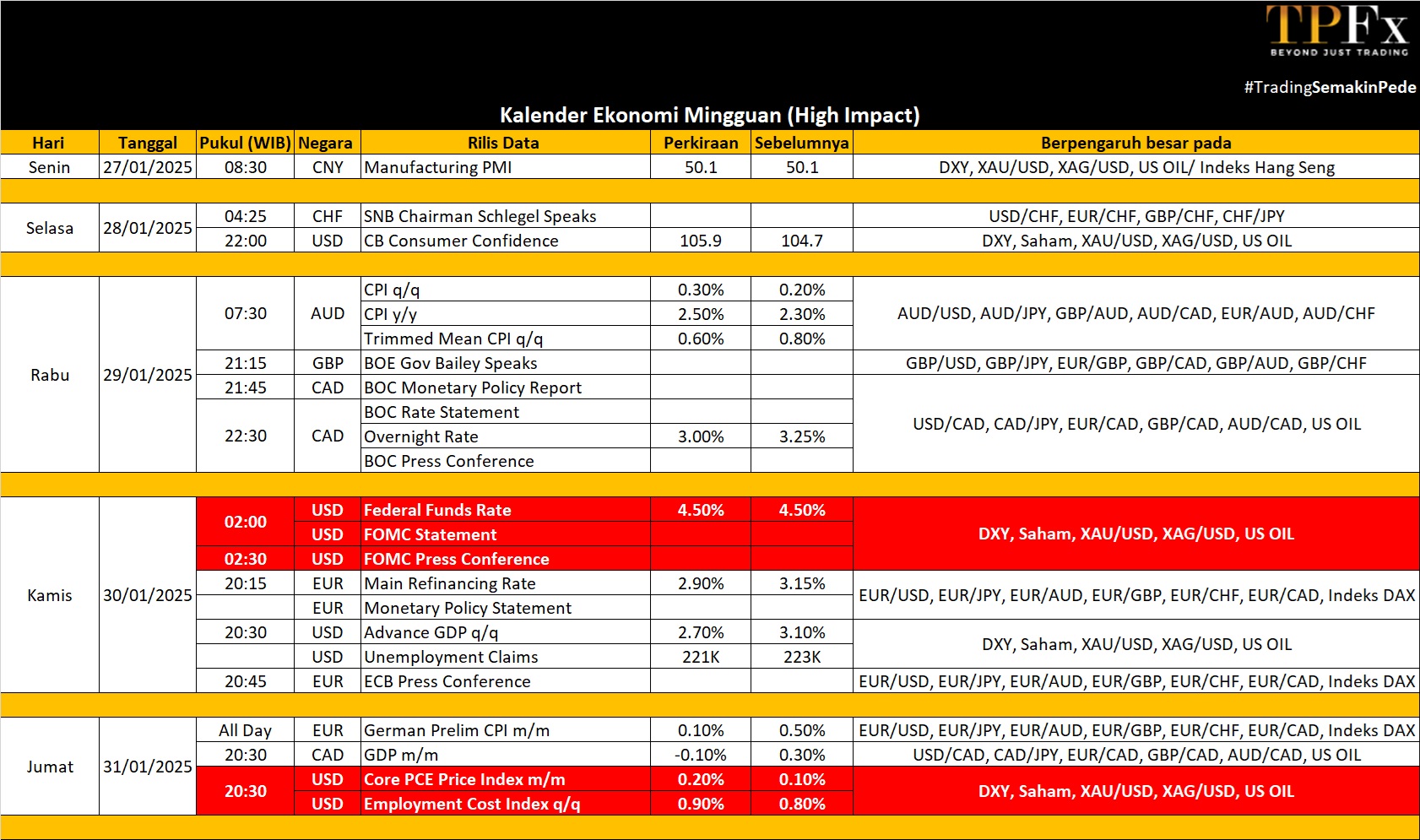

WEEK AHEAD

(27-31 Januari 2025)

Di pekan mendatang, fokus pasar global akan tertuju pada berbagai perkembangan ekonomi dan kebijakan moneter yang berpotensi memengaruhi prospek ekonomi dunia di awal tahun 2025. Dari keputusan suku bunga Federal Reserve di Amerika Serikat hingga data ekonomi utama dari Eropa dan Asia, pelaku pasar akan mencermati setiap rilis data dan pernyataan bank sentral untuk mendapatkan gambaran lebih jelas tentang arah kebijakan moneter serta kesehatan ekonomi global.

Di sektor korporasi, musim laporan keuangan perusahaan besar akan berlangsung dengan intens, memberikan wawasan penting tentang kinerja berbagai industri dan dampaknya terhadap pasar. Selain itu, data makroekonomi utama dari berbagai negara akan menjadi acuan untuk memahami tren inflasi, pertumbuhan, dan stabilitas ekonomi di berbagai wilayah.

Dengan banyaknya agenda penting yang akan berlangsung, minggu ini diperkirakan penuh dengan dinamika yang menarik serta peluang dan tantangan bagi investor dan pembuat kebijakan di seluruh dunia.

Amerika

Perhatian utama akan tertuju pada keputusan Federal Reserve yang diperkirakan mempertahankan suku bunga acuan di kisaran 4,25%-4,5%, menghentikan penurunan suku bunga setelah tiga kali pemangkasan berturut-turut pada 2024. Pernyataan Fed akan diawasi ketat untuk petunjuk kebijakan di 2025, terutama setelah sinyal sebelumnya bahwa hanya akan ada dua pemangkasan suku bunga tahun ini.

Data ekonomi utama yang akan dirilis meliputi perkiraan awal pertumbuhan PDB kuartal IV, dengan proyeksi 3% secara tahunan, sedikit turun dari 3,1% pada kuartal III. Selain itu, laporan PCE, yang merupakan indikator inflasi pilihan Fed, akan memberikan pembaruan penting terkait tekanan harga. Data lain termasuk penjualan rumah baru dan tertunda, indeks harga rumah FHFA dan Case-Shiller, serta berbagai indeks manufaktur dan aktivitas ekonomi dari beberapa cabang Fed. Pesanan barang tahan lama dan data biaya tenaga kerja kuartal IV juga akan menjadi sorotan.

Di sektor korporasi, minggu ini dipenuhi laporan keuangan dari perusahaan besar seperti Microsoft, Meta, Tesla, Apple, AT&T, Boeing, Starbucks, Visa, Mastercard, Exxon Mobil, Chevron, dan banyak lainnya.

Sementara itu, di Kanada, Bank of Canada diperkirakan kembali memangkas suku bunga sebesar 25 basis poin untuk keenam kalinya secara berturut-turut, dengan rilis data PDB bulanan yang menjadi perhatian.

Eropa

Bank Sentral Eropa (ECB) diprediksi melanjutkan siklus penurunan suku bunga dengan pemangkasan 25 basis poin. Presiden ECB Christine Lagarde menyatakan inflasi kemungkinan mencapai target 2% tahun ini, memberikan ruang untuk melonggarkan kebijakan moneter guna mendukung perekonomian yang tertekan.

Data penting lainnya meliputi PDB kuartal IV dari zona euro, Jerman, Italia, Prancis, dan Spanyol. Zona euro diperkirakan tumbuh 0,1%, didorong oleh pertumbuhan 0,6% di Spanyol dan kenaikan moderat di Italia, meskipun kontraksi 0,1% di Jerman dan pertumbuhan nol di Prancis akan menjadi hambatan. Inflasi tahunan Jerman diperkirakan naik menjadi 2,7% pada Januari, sementara inflasi tahunan Spanyol diprediksi melambat menjadi 2,6%.

Indikator lainnya mencakup survei Ifo dan GfK Jerman, sentimen konsumen dan bisnis di Prancis dan Italia, serta penjualan ritel di Jerman dan Swiss. Di Inggris, agenda ekonomi relatif sepi, dengan perhatian hanya pada indikator moneter Bank of England dan data harga perumahan Nationwide. Sementara itu, laporan keuangan dari perusahaan besar seperti LVMH, SAP, dan ASML akan menarik perhatian pasar.

Asia dan Australia

Di Asia, data PMI resmi China akan menjadi pusat perhatian, diperkirakan menunjukkan pemulihan aktivitas setelah berbagai stimulus pada kuartal lalu. Rilis ini bertepatan dengan penutupan pasar keuangan dan komoditas untuk perayaan Tahun Baru Imlek.

Jepang akan merilis serangkaian data akhir bulan, termasuk produksi industri, penjualan ritel, tingkat pengangguran, kepercayaan konsumen, dan data perumahan. CPI Tokyo juga akan diawasi untuk petunjuk lebih lanjut terkait kemungkinan kenaikan suku bunga berikutnya oleh Bank of Japan.

Di Australia, fokus akan tertuju pada data CPI kuartal IV, yang diperkirakan melambat lebih lanjut, serta indikator kepercayaan bisnis NAB.

Data Mingguan Perdagangan Emas (20 – 24 Januari 2025)

Open : 2,704.58 High : 2,785.92 Low : 2,689.34 Close : 2,771.28 Range : 96.58

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,712 | R1 2,808 |

| S2 2,652 | R2 2,845 |

| S3 2,615 | R3 2,905 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (20 – 24 Januari 2025)

Open : 77.65 High : 77.82 Low : 73.97 Close : 74.56 Range : 3.85

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 73.08 | R1 76.93 |

| S2 71.60 | R2 79.30 |

| S3 69.23 | R3 80.78 |

Oil Outlook : Bearish