Economic News & Analysis

Weekend Edition

Market Summary

Pasar saham Amerika Serikat ditutup melemah pada hari Jumat, sementara pasar saham Eropa menguat tipis di tengah ketidakpastian terkait kebijakan cepat Presiden AS Donald Trump, termasuk pemangkasan anggaran dan tarif perdagangan, serta pemilu yang akan datang di Jerman. Harga minyak merosot lebih dari 2%, sementara harga emas turun dari rekor tertinggi.

Kebijakan Trump yang baru-baru ini mengumumkan tarif pada beberapa mitra dagang utama AS dan rencana pemangkasan jumlah pekerja federal menjadi sorotan utama pasar. Investor merasa tidak yakin dengan kecepatan perubahan yang terjadi, meskipun pengurangan anggaran dan pemutusan hubungan kerja sudah diperkirakan sebelumnya. Ketidakpastian ini menciptakan tekanan baru yang belum pernah dirasakan pasar sebelumnya.

Data ekonomi yang dirilis pada hari Jumat menunjukkan aktivitas bisnis di AS turun ke level terendah dalam 17 bulan. Hal ini menandakan bahwa pelaku bisnis dan konsumen mulai khawatir terhadap kebijakan pemerintahan Trump. Pasar saham utama AS, termasuk S&P 500, Dow Jones, dan Nasdaq, ditutup melemah, didorong oleh penurunan di sektor industri, konsumer, teknologi, dan energi. Ketiga indeks utama ini juga mencatat kinerja mingguan yang negatif.

Di Eropa, pasar saham menunjukkan volatilitas menjelang pemilu Jerman yang akan digelar pada hari Minggu. Indeks Stoxx 600 berhasil menguat 0,52% setelah dua hari sebelumnya melemah, dan mencatat kenaikan mingguan sebesar 0,26%. Sementara itu, pasar saham Asia mencatat kenaikan mingguan dengan indeks MSCI Asia-Pasifik di luar Jepang mencapai level tertinggi sejak November.

Saham-saham di AS kembali anjlok pada Jumat, dengan Dow dan S&P 500 masing-masing turun sekitar 1,7%, sementara Nasdaq yang berbasis teknologi melemah lebih dari 2%. Beberapa pejabat Federal Reserve memberikan sinyal bahwa inflasi yang mulai mereda dapat membuka peluang untuk pemangkasan suku bunga lebih lanjut. Imbal hasil obligasi AS bertenor 10 tahun turun 7,2 basis poin menjadi 4,427%.

Di pasar valuta asing, dollar AS menguat terhadap sejumlah mata uang utama, sementara euro melemah setelah data aktivitas bisnis menunjukkan kontraksi tajam di Prancis dan perbaikan moderat di Jerman. Indeks dollar naik 0,25%, sementara yen menguat terhadap dollar sebesar 0,31%.

Harga minyak juga melemah lebih dari 2% akibat gangguan pasokan di Rusia, berkurangnya risiko geopolitik di Timur Tengah, serta ketidakpastian mengenai kesepakatan damai di Ukraina. Minyak Brent ditutup pada harga $74,43 per barel, sedangkan minyak WTI turun menjadi $70,40 per barel.

Sementara itu, harga emas sedikit melemah karena investor mengambil keuntungan dari kenaikan harga sebelumnya. Emas spot turun 0,16% menjadi $2.934,10 per ons, sementara emas berjangka AS ditutup 0,1% lebih rendah di $2.953,20.

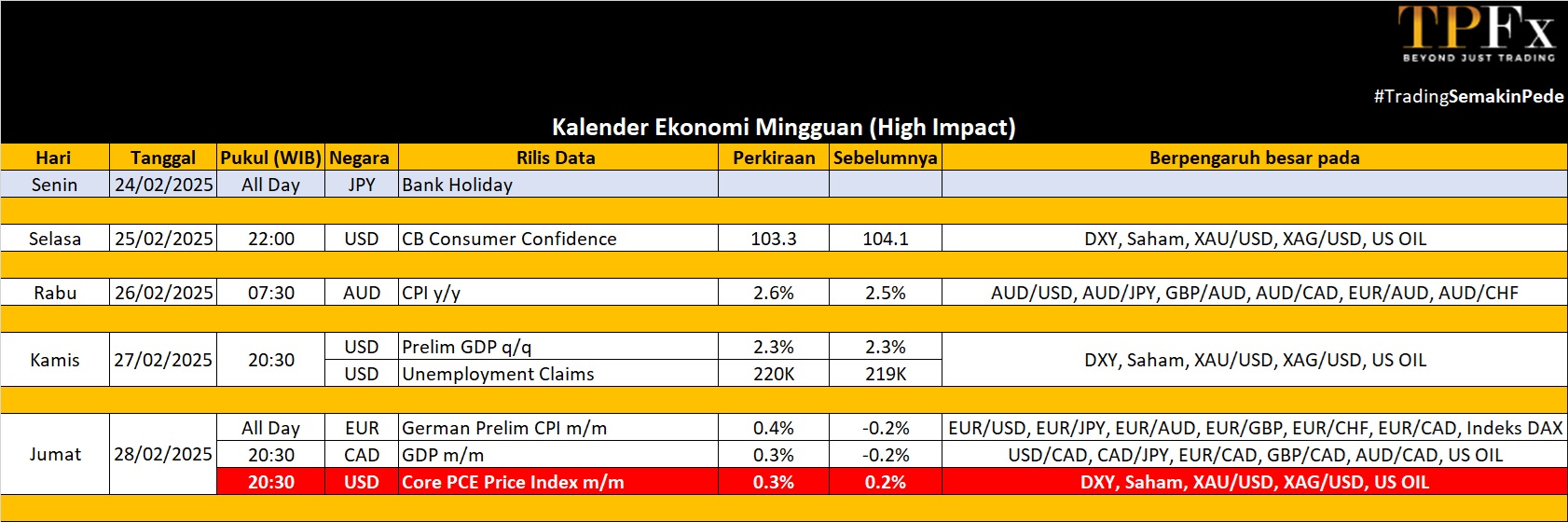

WEEK AHEAD

(24-28 Februari 2025)

Minggu mendatang akan menjadi pekan yang sibuk bagi pasar keuangan global, dengan sejumlah data ekonomi penting dan perkembangan politik yang berpotensi memengaruhi sentimen pasar. Di Amerika, fokus akan tertuju pada laporan PCE, estimasi kedua pertumbuhan PDB, serta sejumlah indikator ekonomi lainnya yang memberikan gambaran tentang kekuatan ekonomi AS di tengah kebijakan moneter Federal Reserve. Di Eropa, perhatian utama tertuju pada pemilu Jerman dan risalah rapat ECB, sementara data inflasi dari negara-negara besar Zona Euro akan memberikan petunjuk tambahan terkait tekanan harga di kawasan tersebut.

Di Asia, rilis data ekonomi dari Jepang akan mencerminkan dinamika pertumbuhan dan inflasi di dua negara ekonomi utama kawasan ini.

Dari Australia dan Selandia Baru, data investasi dan kepercayaan bisnis akan menarik perhatian investor yang mengamati prospek ekonomi kawasan. Dengan latar belakang ini, pelaku pasar akan mencermati bagaimana data dan peristiwa yang ada memengaruhi kebijakan bank sentral dan kinerja pasar keuangan.

Amerika

Di Amerika Serikat, perhatian utama akan tertuju pada laporan PCE dan komentar dari pejabat Federal Reserve. Laporan PCE diharapkan memberikan wawasan penting terkait tekanan harga yang berkembang, menyusul data CPI dan PPI sebelumnya yang lebih tinggi dari perkiraan. Pertumbuhan belanja pribadi diperkirakan melambat menjadi 0,2%, sementara pendapatan pribadi kemungkinan naik 0,4%, sama seperti kenaikan di bulan Desember. Estimasi kedua untuk pertumbuhan PDB Q1 2025 diperkirakan mengonfirmasi ekspansi ekonomi AS sebesar 2,3% secara tahunan, sesuai dengan estimasi awal. Pesanan barang tahan lama diperkirakan pulih 1,3% setelah turun 2,2% di Desember. Rilis data penting lainnya meliputi CB Consumer Confidence, Chicago Fed National Activity Index, Dallas Fed Manufacturing dan Services Index, Richmond Fed Manufacturing Index, Kansas Fed Manufacturing Index, neraca perdagangan barang, dan estimasi awal inventori grosir. Di sektor perumahan, laporan harga rumah dari FHFA dan Case-Shiller, serta penjualan rumah baru dan tertunda, akan menjadi fokus.

Di sisi korporasi, musim laporan keuangan berlanjut dengan laporan dari Nvidia, Home Depot, Salesforce, Lowe’s Companies, dan TJX Companies. Di kawasan Amerika lainnya, data ekonomi utama meliputi angka pertumbuhan PDB Q1 untuk Kanada

Eropa

Pemilu Jerman pada hari Minggu menjadi perhatian utama, dengan jajak pendapat menunjukkan blok konservatif CDU/CSU, yang dipimpin Friedrich Merz, diperkirakan menang tetapi mungkin memerlukan mitra koalisi untuk membentuk pemerintahan di tengah stagnasi ekonomi yang berlanjut. Selain itu, investor akan memantau risalah rapat kebijakan ECB Januari untuk mendapatkan petunjuk tentang langkah bank sentral selanjutnya. Data inflasi menjadi sorotan, dengan angka awal Februari dari Jerman, Prancis, Italia, dan Spanyol. Inflasi utama Jerman diperkirakan tetap di 2,3%, sementara tingkat harmonisasi dapat turun menjadi 2,6%. Zona Euro akan merilis estimasi akhir inflasi Januari.

Sentimen ekonomi Jerman diperkirakan membaik, dengan indeks Ifo Business Climate diproyeksikan naik untuk bulan kedua berturut-turut dan Indikator GfK Consumer Climate mencapai level tertinggi dalam empat bulan. Data PDB utama akan dirilis oleh Jerman, Prancis, dan Swiss, sementara data pasar tenaga kerja akan tersedia untuk Jerman dan Prancis. Tingkat pengangguran Jerman diperkirakan tetap di 6,2%, tertinggi sejak Oktober 2020.

Laporan penting lainnya meliputi survei bisnis Zona Euro, pendaftaran mobil baru, pertumbuhan upah, penjualan ritel Jerman, CBI distributive trades dan Nationwide Housing Prices Inggris, penjualan ritel Swiss, dan indikator utama KOF.

Asia dan Australia

Di Jepang, pekan sibuk dengan rilis data ekonomi yang meliputi penjualan ritel, produksi industri, dan awal pembangunan rumah untuk Januari. Data inflasi Tokyo untuk Februari juga menjadi sorotan setelah pernyataan hawkish dari anggota Bank of Japan (BoJ) membuat investor memperhatikan potensi kenaikan suku bunga berikutnya.

Di Australia, perhatian akan tertuju pada data capex dan agregat kredit di tengah lonjakan obligasi pemerintah, sementara indeks kepercayaan bisnis ANZ di Selandia Baru juga akan dirilis.

Data Mingguan Perdagangan Emas (17 – 21 Februari 2025)

Open : 2,884.60 High : 2,954.89 Low : 2,878.80 Close : 2,936.33 Range : 76.09

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2.892 | R1 2.968 |

| S2 2.847 | R2 3.000 |

| S3 2.816 | R3 3.043 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (17 – 21 Februari 2025)

Open : 70,63 High : 73,11 Low : 70,11 Close : 70,20 Range : 3.00

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 69,17 | R1 72,17 |

| S2 68,14 | R2 74,14 |

| S3 66,17 | R3 75,17 |

Oil Outlook : Bearish