Economic News & Analysis

Weekend Edition

Market Summary

Indeks Wall Street mengalami kenaikan meskipun sempat terguncang setelah pertemuan sengit antara Presiden AS Donald Trump dan Presiden Ukraina Volodymyr Zelenskiy di Gedung Putih. Pertemuan tersebut memunculkan ketegangan terkait upaya gencatan senjata dalam perang Rusia-Ukraina. Meski awalnya menyebabkan penurunan pasar, investor akhirnya kembali optimis sehingga indeks S&P 500 naik 1,59% ke 5.954,50 poin, Nasdaq bertambah 1,63% ke 18.847,28 poin, dan Dow Jones meningkat 1,39% ke 43.840,91 poin.

Harga minyak mentah turun akibat kekhawatiran seputar tarif dan langkah Irak melanjutkan ekspor dari wilayah Kurdistan. Brent crude turun 1,16% menjadi $73,18 per barel, sementara West Texas Intermediate (WTI) melemah 0,84% ke $69,76 per barel. Di sisi lain, imbal hasil obligasi AS juga turun ke level terendah dalam beberapa bulan, didorong oleh data inflasi yang mereda. Indeks harga PCE inti, ukuran inflasi favorit Federal Reserve, turun menjadi 2,6% dari sebelumnya 2,9%, mencerminkan penurunan tekanan inflasi.

Indeks dolar naik 0,21% menjadi 107,59, sementara euro melemah hingga mencapai level terendah dalam dua minggu sebelum sedikit pulih di $1,0366. Saham-saham Eropa cenderung datar, meskipun mencatat kenaikan mingguan. Futures DAX dan CAC40 masing-masing turun 0,6%, sedangkan Eurostoxx 50 melemah hingga 1,4%.

Pasar saham Asia-Pasifik juga tertekan dengan indeks MSCI Asia-Pasifik di luar Jepang turun 2,45% ke 576,86, dan Nikkei Jepang anjlok 2,88% ke 37.155,50 poin. Harga kripto melemah seiring memudarnya euforia pasar, dengan Bitcoin turun 0,18% ke $84.138,56.

Pengumuman Trump tentang tarif baru, termasuk 25% tarif pada impor dari Kanada dan Meksiko mulai 4 Maret serta tambahan 10% tarif untuk barang dari China, memicu kekhawatiran akan eskalasi perang dagang global. Langkah ini menimbulkan volatilitas di pasar, sementara pelaku pasar tetap waspada terhadap potensi dampak buruk pada perekonomian global.

Harga emas spot turun 0,68% menjadi $2.856,49 per ons, dengan emas berjangka AS melemah 1,6% ke $2.848,50 per ons. Meskipun emas sering dianggap sebagai aset aman, penurunan ini menunjukkan investor terus menyesuaikan posisi mereka di tengah ketidakpastian geopolitik dan kebijakan ekonomi.

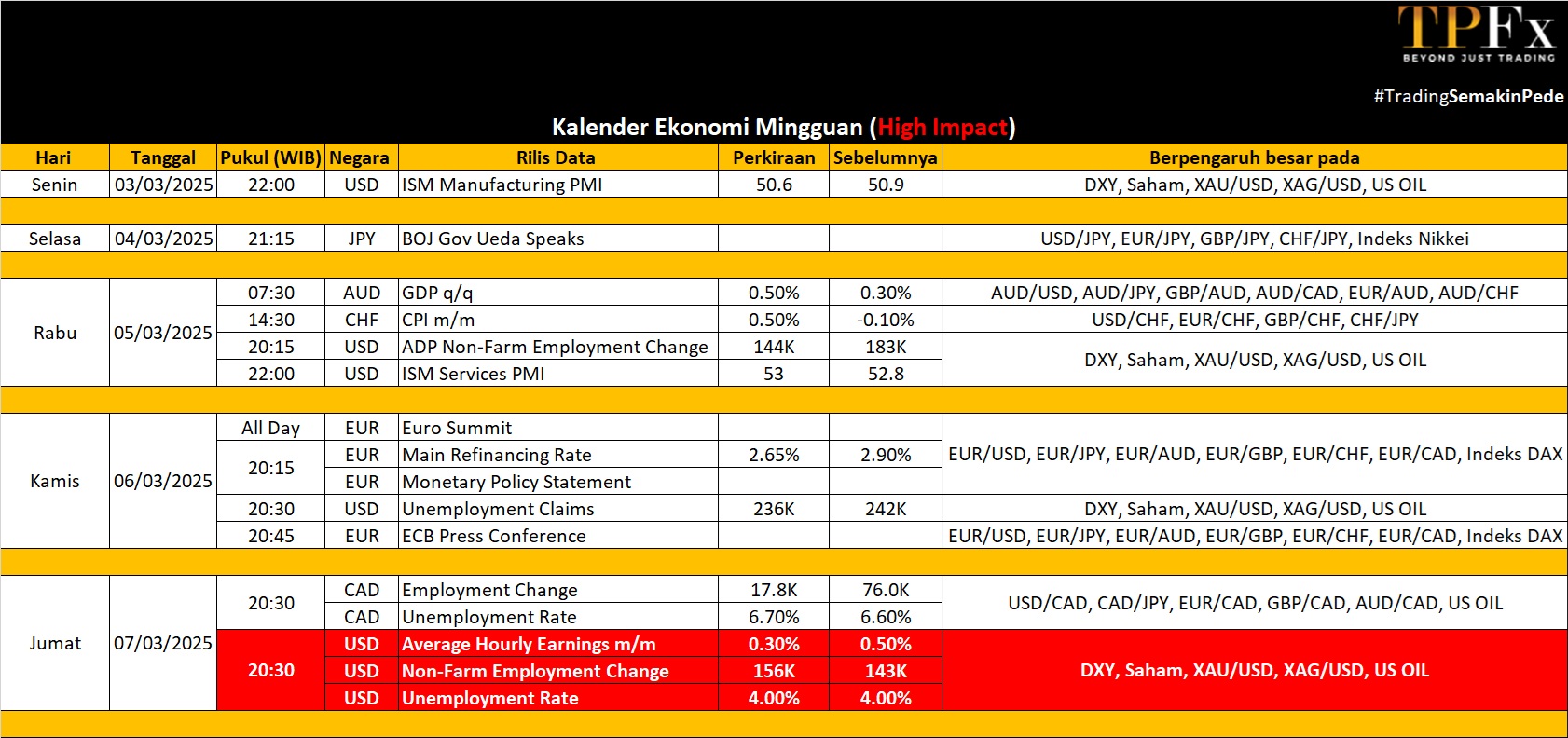

WEEK AHEAD

(03-07 Maret 2025)

Pekan depan akan menjadi momen penting bagi pasar global, dengan sejumlah agenda ekonomi utama yang berpotensi memengaruhi arah kebijakan moneter dan dinamika pasar. Data PDB Australia, keputusan suku bunga Bank Sentral Eropa (ECB), serta laporan ketenagakerjaan non-pertanian AS akan menjadi sorotan utama. Ketiga indikator ini tidak hanya mencerminkan kondisi ekonomi regional, tetapi juga memberikan petunjuk tentang bagaimana bank sentral di berbagai wilayah akan menavigasi tantangan ekonomi global, termasuk inflasi yang melambat, ketidakpastian pertumbuhan, dan dinamika pasar tenaga kerja.

Pelaku pasar akan mencermati bagaimana data dan keputusan ini dapat memengaruhi prospek kebijakan suku bunga, terutama dalam menghadapi berbagai risiko ekonomi yang sedang berlangsung. Di tengah ketidakpastian tersebut, hasil dari pekan depan akan menjadi kunci dalam menentukan arah pasar di bulan-bulan mendatang.

Pertumbuhan Ekonomi Australia

Data Produk Domestik Bruto (PDB) Australia menjadi sorotan utama pekan depan. PDB kuartal ketiga 2024 tumbuh 0,3% secara kuartalan (QoQ) atau 0,8% secara tahunan, didorong oleh belanja pemerintah dan investasi modal publik. Namun, PDB per kapita mengalami penurunan 0,3% secara QoQ, melanjutkan tren penurunan selama tujuh kuartal berturut-turut. Kondisi ini memperdalam “resesi per kapita” yang berkepanjangan.

Perkiraan awal untuk data berikutnya menunjukkan potensi pertumbuhan sebesar 0,7% QoQ, yang akan meningkatkan tingkat tahunan menjadi 1,3%. Sementara itu, pasar suku bunga Australia memproyeksikan pemotongan suku bunga sebesar 25 basis poin (bp) oleh Reserve Bank of Australia (RBA) pada bulan Juli, dengan total 53 bp pemotongan yang diperkirakan hingga akhir 2025.

Keputusan Suku Bunga Bank Sentral Eropa (ECB)

ECB diperkirakan akan mengumumkan pemotongan suku bunga sebesar 25 bp pada minggu depan, menurunkan tingkat fasilitas deposito menjadi 2,5% dari 2,75%. Langkah ini sejalan dengan komitmen bank terhadap proses disinflasi, meskipun ada kelemahan ekonomi jangka pendek.

Dengan inflasi utama tetap sedikit di atas 2% dan inflasi inti stabil pada 2,7%, ini akan menjadi pemotongan suku bunga kelima berturut-turut. ECB juga diharapkan memberikan sinyal tambahan untuk pemotongan lain pada April, dengan fokus pada mendorong pertumbuhan di tengah risiko ekonomi saat ini. Namun, konferensi pers mendatang akan menjadi kunci dalam memberikan arahan lebih lanjut, terutama terkait dampak belanja pertahanan yang dapat mendukung pertumbuhan ekonomi, mengurangi urgensi pelonggaran lebih agresif.

Laporan Ketenagakerjaan Non-Pertanian AS

Data ketenagakerjaan AS akan menjadi pusat perhatian, terutama setelah laporan Januari yang memberikan hasil beragam. Meski ada kenaikan 143.000 pekerjaan—di bawah ekspektasi 175.000—laporan ini juga menunjukkan revisi naik sebesar 100.000 pekerjaan dalam dua bulan terakhir, sementara tingkat pengangguran turun menjadi 4,0%.

Untuk Februari, pasar memperkirakan penambahan 180.000 pekerjaan dan tingkat pengangguran tetap di 4,0%. Jika hasil ini sesuai ekspektasi, data tersebut akan mendukung pandangan bahwa Federal Reserve (Fed) kemungkinan mempertahankan suku bunga hingga pertengahan tahun sebelum mulai memangkas suku bunga sebesar 25 bp sebanyak dua kali pada paruh kedua 2025.

Data Mingguan Perdagangan Emas (24 – 28 Februari 2025)

Open : 2,934.71 High : 2,956.18 Low : 2,832.49 Close : 2,856.93 Range : 123.69

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2.807 | R1 2.931 |

| S2 2.758 | R2 3.005 |

| S3 2.684 | R3 3.055 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (24 – 28 Februari 2025)

Open : 70.06 High : 71.22 Low : 68.35 Close : 70.02 Range : 2.87

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 68.51 | R1 71.38 |

| S2 66.99 | R2 72.73 |

| S3 65.64 | R3 74.25 |

Oil Outlook : Bearish