Ringkasan Pasar & Proyeksi Ekonomi 10–14 November 2025

Ringkasan pasar & proyeksi ekonomi 10–14 November 2025 menunjukkan arah pasar global yang cenderung negatif, terutama pada sektor teknologi. Nasdaq berakhir sedikit lebih rendah pada akhir pekan lalu, mencatat penurunan mingguan terbesar sejak awal April, yakni sekitar 3%. Investor mulai khawatir terhadap keberlanjutan reli saham berbasis kecerdasan buatan (AI) yang sebelumnya mendorong indeks ke level tertinggi sepanjang masa.

Tekanan di Sektor Teknologi dan Dampak Sentimen AI

Pada Ringkasan pasar & proyeksi ekonomi 10–14 November 2025 terlihat saham chip dan teknologi menjadi kelompok dengan penurunan paling tajam. Kekhawatiran meningkat setelah laporan The Financial Times mengutip peringatan dari CEO Nvidia bahwa China berpotensi mengungguli AS dalam perlombaan AI. Kondisi ini memicu aksi ambil untung di saham-saham besar yang sebelumnya melonjak kuat akibat optimisme AI.

Menurut analis pasar, pelemahan ini merupakan bentuk “recalibration” terhadap valuasi saham AI yang terlalu tinggi. Setelah reli panjang sejak awal tahun, pasar kini mulai menyesuaikan diri terhadap potensi risiko dari kompetisi global di sektor kecerdasan buatan.

Pergerakan Indeks Utama dan Dampak Politik AS

Meskipun sempat melemah tajam di awal sesi, indeks utama AS menutup perdagangan dengan pergerakan beragam. Dow Jones naik 0,16% ke 46.987, sementara S&P 500 menguat tipis 0,13%. Nasdaq justru turun 0,21% ke 23.004,54. Investor merespons kabar positif terkait kemajuan pembicaraan di Kongres yang dapat mengakhiri penutupan pemerintahan terpanjang dalam sejarah AS.

Di sisi lain, MSCI global index turun tipis 0,07%, dan indeks Eropa STOXX 600 melemah 0,55%. Sentimen global masih tertekan oleh data perdagangan China yang lemah—ekspor turun 1,1% pada Oktober—menunjukkan dampak nyata kebijakan tarif AS terhadap manufaktur Tiongkok.

Data Ekonomi Lemah dan Penurunan Imbal Hasil Obligasi

Laporan ekonomi terbaru menunjukkan pelemahan sentimen konsumen AS. Indeks awal Universitas Michigan untuk November turun ke 50,3, terendah sejak Juni 2022. Penurunan ini sebagian besar disebabkan oleh kekhawatiran terhadap dampak ekonomi dari penutupan pemerintahan.

Sebagai dampaknya, imbal hasil obligasi pemerintah AS tenor 10 tahun turun ke 4,091%. Investor juga mulai mempertimbangkan kemungkinan bahwa The Fed tidak akan memangkas suku bunga pada pertemuan Desember mendatang, mengingat data yang belum menunjukkan perlambatan tajam di pasar tenaga kerja.

Dolar Melemah dan Harga Emas Menguat

Dolar AS melemah terhadap sebagian besar mata uang utama. Indeks dolar turun 0,11% ke 99,57, sementara euro menguat ke $1,1563 dan yen Jepang melemah tipis ke 153,45 per dolar.

Di sisi komoditas, harga minyak naik setelah pertemuan antara Presiden Trump dan Perdana Menteri Hongaria Viktor Orban, yang membuka peluang bagi impor minyak Rusia oleh Hungaria. Harga minyak mentah AS naik ke $59,75 per barel, sedangkan Brent menguat ke $63,63.

Sementara itu, emas kembali diminati sebagai aset lindung nilai. Harga emas spot naik 0,7% ke $4.005,21 per ons, didukung oleh pelemahan dolar dan ketidakpastian politik di AS. Secara teknikal, analis menilai harga emas mulai membentuk support kuat di area tersebut, seiring meningkatnya permintaan aset aman di tengah ketidakpastian ekonomi.

WEEK AHEAD

(10 – 14 November 2025)

Week Ahead: Proyeksi Pasar 10–14 November 2025

Week Ahead: Proyeksi Pasar 10–14 November 2025

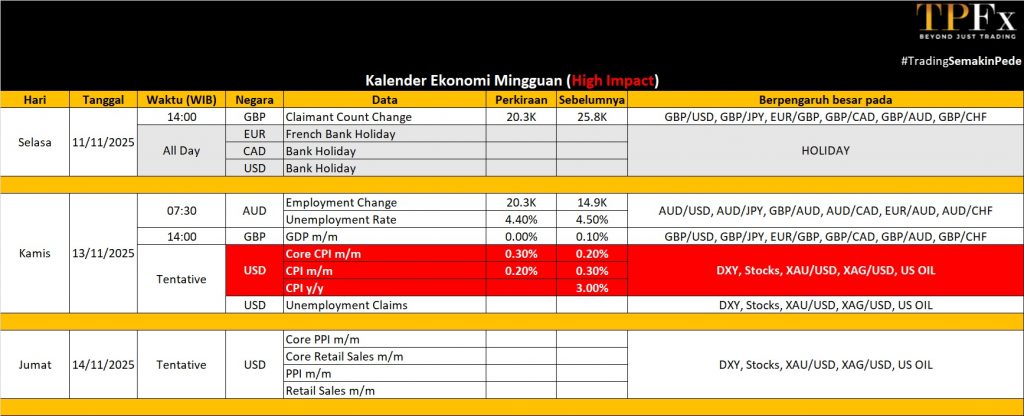

Minggu ini, fokus utama pasar global akan tertuju pada kelanjutan penutupan pemerintahan AS yang belum menunjukkan tanda berakhir. Kondisi tersebut akan memperpanjang jeda publikasi data ekonomi resmi dan menjadikan data sektor swasta seperti laporan ketenagakerjaan ADP serta indeks optimisme usaha kecil NFIB sebagai sorotan utama. Dari Eropa, data pertumbuhan ekonomi dan pasar tenaga kerja Inggris akan menjadi perhatian, sementara di Asia, investor menantikan rilis serentak data ekonomi penting dari China, Jepang, dan negara-negara utama lainnya.

Amerika

Penutupan pemerintahan AS yang kini menjadi yang terlama dalam sejarah terus membatasi publikasi indikator penting, termasuk inflasi (CPI). Dengan sedikitnya data resmi, perhatian investor akan tertuju pada laporan ketenagakerjaan ADP yang diharapkan memberikan petunjuk mengenai kondisi pasar kerja yang mulai melambat.

Selain itu, indeks optimisme usaha kecil NFIB juga dijadwalkan rilis dan diperkirakan menunjukkan penurunan sentimen. Pasar juga akan mencermati komentar pejabat The Federal Reserve untuk mencari sinyal arah kebijakan pada pertemuan Desember mendatang.

Sementara musim laporan keuangan hampir berakhir, beberapa raksasa seperti Cisco Systems, Walt Disney, dan Applied Materials masih akan merilis hasil kinerjanya.

Eropa

Eropa akan menghadirkan pekan yang sibuk, terutama di Inggris, dengan rilis data PDB kuartal III, tingkat pengangguran, dan produksi industri. Ekonomi Inggris diperkirakan tumbuh hanya 0,2% secara kuartalan—menandai perlambatan untuk ketiga kalinya berturut-turut. Data September diproyeksikan menunjukkan pertumbuhan nol, sementara produksi manufaktur dan industri kemungkinan masih mengalami kontraksi.

Tingkat pengangguran Inggris diperkirakan naik ke 4,9%, tertinggi sejak Mei 2021, dengan pertumbuhan upah melambat ke 4,9% dari 5%. Di zona euro, fokus tertuju pada estimasi kedua PDB, data ketenagakerjaan, produksi industri, dan neraca perdagangan.

Dari Jerman, indeks sentimen ekonomi ZEW diperkirakan naik ke level tertinggi dalam empat bulan, sedangkan harga grosir meningkat untuk bulan kedua berturut-turut. Di Prancis, tingkat pengangguran diperkirakan naik ke 7,6%, tertinggi dalam empat tahun terakhir, sementara Italia diprediksi mencatat rebound produksi industri sebesar 1,5% setelah penurunan tajam delapan bulan terakhir.

Sementara itu, inflasi akhir Jerman, Prancis, dan Spanyol akan memberikan petunjuk tambahan terkait arah kebijakan moneter Eropa.

Asia Pasifik

Di kawasan Asia, China akan menjadi pusat perhatian dengan rilis serangkaian indikator ekonomi utama. CPI Oktober diperkirakan stagnan secara tahunan, sementara tekanan deflasi di sektor industri mulai mereda dengan PPI turun 2,2% setelah penurunan 2,3% pada bulan sebelumnya. Produksi industri diprediksi tumbuh 5,6% YoY, sedangkan penjualan ritel melambat ke 2,7%.

Investasi aset tetap diperkirakan turun 0,7% untuk bulan kedua berturut-turut, menandai rangkaian kontraksi pertama sejak pandemi. Pertumbuhan kredit juga diproyeksikan melambat, dengan pinjaman baru hanya sekitar CNY 500 miliar dari CNY 1,29 triliun di bulan September.

Dari Jepang, investor akan memantau ringkasan opini Bank of Japan untuk mencari tanda-tanda potensi kenaikan suku bunga, bersamaan dengan data PDB awal kuartal III, akun berjalan, pesanan alat mesin, dan indeks harga produsen.

Data Mingguan Perdagangan Emas (03 – 07 November 2025)

Open : 3.986,92 High : 4.030,68 Low : 3.928,62 Close : 4.001,92 Range : 102,06

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 3.943 | R1 4.045 |

| S2 3.885 | R2 4.089 |

| S3 3.841 | R3 4.148 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Oil (03 – 07 November 2025)

Open : 60,86 High : 61,48 Low : 58,82 Close : 59,86 Range : 2,66

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 58,63 | R1 61,29 |

| S2 57,39 | R2 62,71 |

| S3 55,97 | R3 63,95 |

Oil Outlook : Bearish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!