Economic News & Analysis

Weekend Edition

Market Summary

Pasar saham global mencatat kenaikan pada akhir pekan lalu, dipicu oleh ekspektasi pemangkasan suku bunga oleh Federal Reserve AS bulan ini setelah data tenaga kerja menunjukkan peningkatan signifikan. Di sisi lain, euro melemah terhadap dolar AS di tengah gejolak politik di Prancis.

Fed Fund Futures saat ini memperkirakan peluang sebesar 85% bahwa Federal Reserve akan memangkas suku bunga sebesar 25 basis poin pada pertemuan 17-18 Desember mendatang. Peluang ini meningkat dari sebelumnya 68%, setelah laporan nonfarm payrolls mencatat penambahan 227.000 pekerjaan pada November, melampaui proyeksi ekonom yang memprediksi kenaikan sebesar 200.000 pekerjaan.

Kendati demikian, tingkat pengangguran naik sedikit dibanding bulan sebelumnya. Data ini juga menunjukkan dampak positif dari revisi angka Oktober, yang sebelumnya terpengaruh badai dan aksi mogok. Namun, partisipasi tenaga kerja justru mengalami penurunan.

Indeks S&P 500 dan Nasdaq mencatat kenaikan masing-masing sebesar 0,25% dan 0,8%, dipicu oleh prospek positif beberapa perusahaan, termasuk Lululemon Athletica dan Ulta Beauty. Sementara itu, indeks Dow Jones sedikit melemah akibat penurunan tajam saham UnitedHealth Group.

Di pasar obligasi, imbal hasil Treasury AS 10-tahun turun ke level terendah dalam enam minggu, dengan penurunan sebesar 2,9 basis poin menjadi 4,153%. Obligasi tenor dua tahun, yang sensitif terhadap ekspektasi kebijakan suku bunga The Fed, juga mencatat penurunan sebesar 4,8 basis poin menjadi 4,098%.

Indeks dolar AS naik 0,3% menjadi 106,05 setelah laporan tenaga kerja dirilis. Sementara itu, euro melemah 0,23% terhadap dolar, diperdagangkan di kisaran $1,056, di tengah ketidakpastian politik di Prancis yang mereda setelah Presiden Emmanuel Macron mengumumkan rencana untuk menunjuk perdana menteri baru guna mengesahkan anggaran tahun 2025.

Di pasar aset digital, Bitcoin sempat mengalami aksi ambil untung setelah mencapai rekor $100.000 pada Kamis, sebelum akhirnya rebound dan diperdagangkan di sekitar $101.300. Lonjakan volatilitas ini dipandang sebagai fase penyesuaian pasar, terutama setelah pengumuman Presiden AS terpilih Donald Trump yang menunjuk David Sacks sebagai penasihat khusus untuk kebijakan blockchain dan AI.

Di Asia, indeks saham MSCI Asia Pasifik di luar Jepang berhasil menghapus kerugian awal dan naik 0,2%, didukung lonjakan saham teknologi China menjelang pertemuan kebijakan ekonomi utama pekan depan. Saham China mencapai level tertinggi tiga minggu, mencerminkan optimisme investor terhadap kebijakan ekonomi tahun depan.

Harga minyak mentah turun sekitar 1,5% pada akhir pekan lalu, mencatat kerugian mingguan akibat prediksi surplus pasokan tahun depan. OPEC+ memutuskan untuk menunda peningkatan produksi dan memperpanjang pemotongan produksi hingga akhir 2026, namun kekhawatiran terhadap lemahnya permintaan membayangi pasar.

Di sisi lain, harga emas naik tipis menjadi $2.632 per ounce, mencerminkan minat investor terhadap aset aman di tengah ketidakpastian pasar.

WEEK AHEAD

(09-13 Desember 2024)

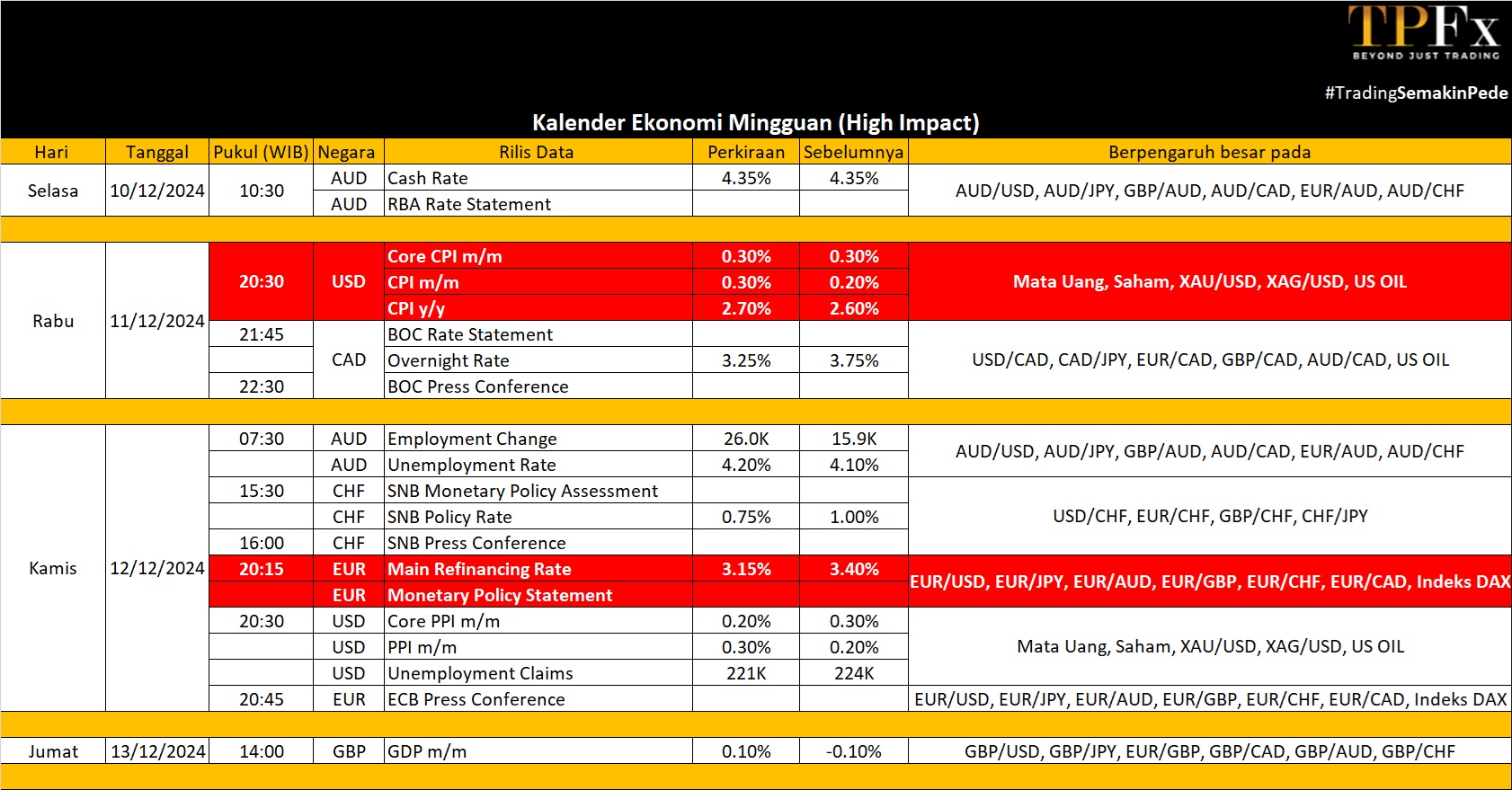

Di pekan mendatang, perhatian pasar global akan tertuju pada sejumlah data ekonomi penting dan keputusan kebijakan moneter dari berbagai negara. Data inflasi menjadi sorotan utama, khususnya di Amerika Serikat, Eropa, dan Asia, yang diperkirakan memberikan gambaran lebih jelas mengenai tekanan harga dan langkah-langkah yang akan diambil oleh bank sentral. Sementara itu, keputusan suku bunga dari Bank of Canada, Bank Sentral Brasil, European Central Bank (ECB), dan Swiss National Bank akan menjadi katalis utama dalam menentukan arah pasar keuangan global.

Selain itu, data perdagangan, produksi industri, serta indikator sentimen bisnis dan konsumen di berbagai kawasan turut menjadi fokus investor untuk mengevaluasi prospek pertumbuhan ekonomi ke depan. Berikut event-event dan data-data ekonomi yang akan dirilis di berbagai negara.

Amerika

Fokus utama di Amerika Serikat akan tertuju pada laporan Indeks Harga Konsumen (CPI), di mana inflasi tahunan diperkirakan meningkat menjadi 2,7%, tertinggi dalam empat bulan, dibandingkan dengan 2,6% pada Oktober. Sementara itu, inflasi bulanan diproyeksikan tetap di 0,2%, dan inflasi inti diperkirakan stabil di 3,3% secara tahunan dan 0,3% secara bulanan. Selain itu, inflasi produsen tahunan diperkirakan naik menjadi 2,5% dari 2,4%, dengan tingkat bulanan meningkat menjadi 0,3% dari 0,2%. Inflasi inti PPI juga diprediksi meningkat menjadi 3,3% tahunan dari 3,1%, sementara tingkat bulanan tetap di 0,3%. Data penting lainnya termasuk inventori grosir, ekspektasi inflasi konsumen, Indeks Optimisme Bisnis NFIB, produktivitas non-pertanian dan biaya tenaga kerja, laporan anggaran bulanan, serta harga ekspor dan impor.

Di Kanada, Bank of Canada (BoC) diperkirakan melanjutkan kebijakan moneter longgar dengan memangkas suku bunga sebesar 50 basis poin untuk pertemuan kedua berturut-turut.

Eropa

Bank Sentral Eropa (ECB) dijadwalkan mengadakan pertemuan terakhir pada 2024, dengan sebagian besar ekonom memperkirakan pemangkasan suku bunga sebesar 25 basis poin—pemangkasan keempat sepanjang tahun ini. Hal serupa juga diperkirakan terjadi di Swiss, di mana Swiss National Bank kemungkinan akan menurunkan suku bunga kebijakan sebesar 25 basis poin menjadi 0,75%, menandai pemangkasan keempat berturut-turut.

Di sisi makroekonomi, aktivitas industri Zona Euro diperkirakan mencatat rebound untuk Oktober. Di Jerman, ekspor diproyeksikan menurun lebih tajam dibandingkan impor. Sementara itu, inflasi tahunan di Rusia diperkirakan meningkat setelah dua bulan mengalami perlambatan. Di Inggris, laporan penting seperti PDB bulanan, produksi industri, dan neraca perdagangan akan menjadi sorotan. Data tambahan yang akan diperhatikan meliputi inflasi final Jerman dan Prancis, output industri Italia, serta kepercayaan konsumen Swiss.

Asia dan Australia

Di China, pekan sibuk akan dipenuhi dengan data indeks harga konsumen dan produsen. CPI diperkirakan meningkat menjadi 0,5% tahunan dari 0,3% pada Oktober, sementara PPI diprediksi turun 2,8% tahunan, lebih kecil dari penurunan 2,9% bulan sebelumnya. Data perdagangan juga akan menjadi sorotan, dengan pertumbuhan ekspor diperkirakan melambat dan impor menunjukkan pemulihan. Indikator moneter, termasuk pinjaman baru dalam yuan, diperkirakan meningkat menjadi CNY 950 miliar, setelah mencatat level terendah sejak 2009 sebesar CNY 500 miliar pada Oktober.

Di Australia, Reserve Bank of Australia (RBA) diperkirakan mempertahankan suku bunga utama di 4,35% untuk memberi waktu lebih dalam mengevaluasi tren perlambatan inflasi beberapa bulan ke depan. Dari sisi data, pengangguran diperkirakan bertambah sebanyak 20 ribu, dengan tingkat pengangguran naik menjadi 4,2%. Selain itu, perhatian investor akan tertuju pada indeks kepercayaan bisnis NAB.

Di Jepang, data pertumbuhan PDB final akan menjadi pusat perhatian, bersama dengan indeks Tankan, survei Eco Watchers, pesanan alat mesin, harga produsen, dan data produksi industri.

Data Mingguan Perdagangan Emas (02-06 Desember 2024)

Open : 2,652.01 High : 2,657.10 Low : 2,613.42 Close : 2,631.62 Range : 43.68

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,611 | R1 2,654 |

| S2 2,590 | R2 2,677 |

| S3 2,567 | R3 2,698 |

Gold Outlook : Bearish

Data Mingguan Perdagangan US Crude Oil (02-06 Desember 2024)

Open : 68.05 High : 70.50 Low : 66.97 Close : 67.13 Range : 3.53

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 65.90 | R1 69.43 |

| S2 64.67 | R2 71.73 |

| S3 62.37 | R3 72.96 |

Oil Outlook : Bearish