Economic News & Analysis

Weekend Edition

Market Summary

Saham di Wall Street mengalami penurunan pada Jumat setelah Presiden Donald Trump mengumumkan tarif baru untuk Kanada, Meksiko, dan China, menutup minggu yang penuh gejolak di pasar keuangan. Gedung Putih mengungkapkan bahwa tarif sebesar 25% akan diberlakukan pada Kanada dan Meksiko, sementara China akan dikenai tarif 10%. Meski demikian, juru bicara Gedung Putih, Karoline Leavitt, tidak memberikan kepastian mengenai kemungkinan pengecualian. Sebelumnya, Reuters melaporkan bahwa pengumpulan tarif mungkin ditunda hingga 1 Maret dengan proses terbatas untuk pengecualian pada beberapa impor tertentu.

Indeks saham utama di Wall Street berbalik melemah pada penutupan perdagangan Jumat. Dow Jones Industrial Average turun 0,75%, S&P 500 kehilangan 0,5%, dan Nasdaq yang didominasi teknologi merosot 0,3%. Analis Morgan Stanley mengantakan bahwa perkembangan ini menggarisbawahi bagaimana peristiwa tak terduga dapat dengan cepat mengubah persepsi pasar.

Di awal minggu, Nasdaq mencatat penurunan tajam 2,9% akibat lonjakan popularitas model AI murah asal China, DeepSeek, yang mengguncang kepercayaan investor pada saham teknologi AS. Hal ini menyebabkan penurunan signifikan pada saham Nvidia sebesar 17%. Namun, laporan pendapatan yang positif dari perusahaan seperti Meta dan Tesla sedikit memperbaiki sentimen pasar. Di sisi lain, saham Apple yang awalnya optimis pada hari Kamis karena proyeksi pertumbuhan penjualan yang kuat, turun 0,7% pada Jumat.

Di pasar global, saham Eropa mencapai rekor tertinggi, didukung oleh sektor teknologi. Laporan pendapatan positif dari perusahaan seperti Novartis dan Hexagon berhasil meredam kekhawatiran terhadap pemulihan ekonomi. Sementara itu, di pasar mata uang, indeks dolar AS menguat 0,25%, sedangkan dolar Kanada melemah 0,26%. Peso Meksiko naik tipis 0,24% dalam perdagangan yang fluktuatif.

Ancaman tarif dari Trump juga memicu tekanan baru bagi Kanada dan Meksiko untuk mengambil langkah lebih tegas dalam menangani arus opioid fentanyl dan bahan kimia prekursor lainnya ke AS, serta migrasi ilegal. Menurut ekonom Goldman Sachs, tarif yang diterapkan secara menyeluruh pada Kanada dan Meksiko dapat menyebabkan peningkatan inflasi inti sebesar 0,7% dan penurunan 0,4% pada produk domestik bruto AS.

Data menunjukkan bahwa indeks harga pengeluaran konsumsi pribadi AS naik 0,3% pada bulan lalu, sesuai dengan ekspektasi ekonom. David Alcaly dari Lazard Asset Management menilai kekhawatiran terhadap potensi inflasi berlebihan dan lebih berkaitan dengan kebijakan tarif yang bersifat inflasioner dibandingkan kondisi saat ini.

Di pasar obligasi, imbal hasil Treasury AS bertenor 10 tahun naik menjadi 4,549% setelah pengumuman tarif Trump. Sementara itu, data ekonomi menunjukkan pertumbuhan ekonomi AS melambat pada kuartal keempat, tetapi cukup kuat untuk membuat Federal Reserve mempertahankan pendekatan penurunan suku bunga secara bertahap.

Harga minyak melemah pada Jumat, dengan Brent crude untuk pengiriman Maret turun 11 sen menjadi $76,76 per barel. Sebaliknya, harga emas menembus angka $2.800 untuk pertama kalinya, didorong oleh permintaan aset safe-haven di tengah ketidakpastian pasar.

WEEK AHEAD

(03-07 Februari 2025)

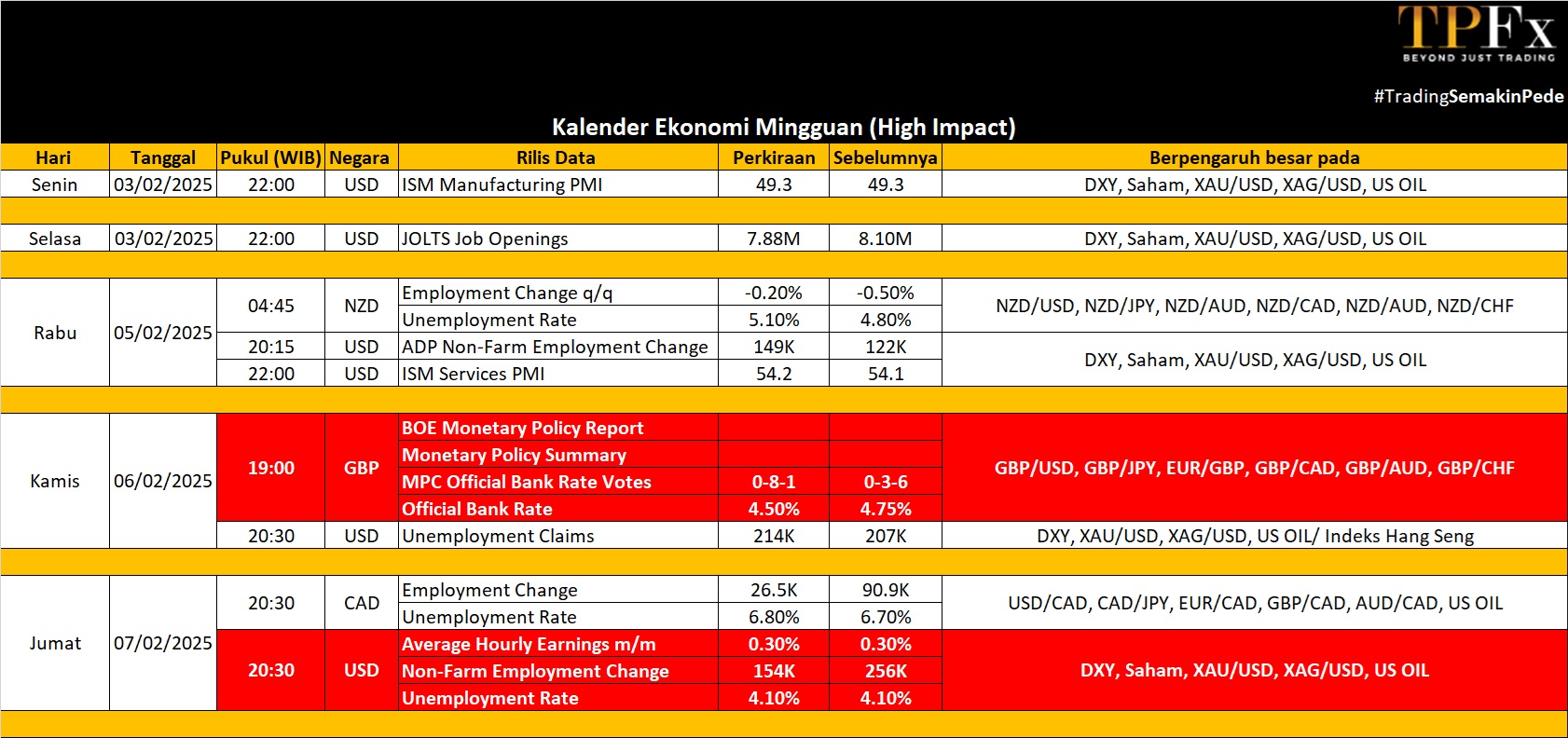

Di pekan mendatang, perhatian pasar global akan tertuju pada berbagai data ekonomi penting dan keputusan kebijakan moneter yang dapat memberikan arah baru bagi perekonomian dunia. Di Amerika Serikat, laporan ketenagakerjaan menjadi sorotan utama, di tengah kekhawatiran perlambatan pasar tenaga kerja. Di Eropa, keputusan suku bunga Bank of England dan data inflasi Zona Euro akan menjadi kunci dalam memahami tren ekonomi kawasan tersebut. Sementara itu, di Asia, pembukaan kembali pasar China setelah libur Tahun Baru Imlek dan kebijakan moneter di India diperkirakan akan menjadi fokus utama.

Berbagai rilis data, dari laporan PMI hingga angka inflasi dan PDB, serta laporan pendapatan dari perusahaan-perusahaan besar, akan menjadi indikator penting yang memengaruhi sentimen pasar. Para pelaku pasar juga akan memantau dengan cermat langkah-langkah bank sentral di berbagai wilayah untuk mendapatkan petunjuk lebih lanjut tentang kebijakan moneter ke depan di tengah ketidakpastian ekonomi global. Minggu mendatang menjanjikan dinamika yang menarik dan berpotensi memengaruhi tren pasar dalam jangka pendek maupun panjang.

Amerika

Minggu ini akan menjadi pekan yang sibuk di AS, dengan laporan ketenagakerjaan sebagai sorotan utama. Ekonomi diperkirakan menambahkan 170 ribu pekerjaan pada Januari, melambat dari 256 ribu pada Desember. Tingkat pengangguran diprediksi tetap stabil di 4,1%, sementara pertumbuhan upah bulanan kemungkinan tetap di angka 0,3%. Indikator lain yang menjadi perhatian adalah laporan JOLTs, ADP employment, dan pemangkasan tenaga kerja Challenger.

Data ekonomi tambahan, seperti indeks ISM PMI, akan memberikan gambaran tentang kinerja ekonomi AS pada awal tahun. Sektor jasa diperkirakan tumbuh lebih kuat, sementara kontraksi di sektor manufaktur diperkirakan melambat. Perkiraan awal Indeks Sentimen Konsumen Michigan untuk Februari kemungkinan menunjukkan sedikit peningkatan kepercayaan konsumen. Data lain yang akan dirilis meliputi PMI final S&P Global, pesanan pabrik, neraca perdagangan, biaya tenaga kerja awal, produktivitas, pengeluaran konstruksi, dan kredit konsumen.

Dari sisi kebijakan, Departemen Keuangan AS akan mengumumkan rencana penerbitan obligasi kuartalan, sementara beberapa pejabat Fed dijadwalkan berbicara, memberikan petunjuk lebih lanjut tentang kemungkinan pemotongan suku bunga. Dalam sektor korporasi, laporan pendapatan utama akan datang dari Amazon, Alphabet, Merck, Walt Disney, Qualcomm, dan lainnya. Di Amerika lainnya, data penting seperti perdagangan dan ketenagakerjaan dari Kanada

Eropa

Di Eropa, perhatian akan tertuju pada keputusan suku bunga Bank of England (BoE), di mana pasar memperkirakan pemotongan 25 basis poin menjadi 4,5%. Data inflasi di Zona Euro dan Italia juga menjadi sorotan, dengan tingkat inflasi tahunan Zona Euro diperkirakan mencapai angka tertinggi dalam enam bulan, yakni 2,5%.

Di Jerman, pesanan pabrik diproyeksikan pulih pada Desember setelah penurunan tajam 5,4% bulan sebelumnya, meskipun produksi industri mungkin masih menunjukkan kelemahan. Penjualan ritel Zona Euro diperkirakan naik untuk bulan kedua berturut-turut. PMI sektor jasa Italia dan Spanyol akan memberikan gambaran lebih lanjut, dengan ekspansi sektor manufaktur Spanyol diperkirakan lebih cepat, sementara kontraksi di Italia mungkin mereda.

Data penting lainnya termasuk PMI final untuk Zona Euro, Jerman, dan Prancis; inflasi harga produsen di Zona Euro; neraca perdagangan Jerman dan Prancis; serta data penjualan ritel Italia dan produksi industri Prancis.

Asia dan Australia

Di Asia, pasar China daratan akan kembali dibuka pada Rabu setelah libur Tahun Baru Imlek. Data PMI Caixin akan menjadi perhatian setelah angka resmi NBS menunjukkan kontraksi tak terduga. Data inflasi konsumen (CPI) dan produsen (PPI) juga akan dirilis.

Di Jepang, publikasi “Summary of Opinions” dari rapat Bank of Japan akan menjadi fokus untuk mencari petunjuk terkait kemungkinan pengetatan kebijakan tahun ini. Data pengeluaran rumah tangga untuk Desember juga dijadwalkan.

Di Australia, data neraca perdagangan Desember dan Indeks Industri Ai Group untuk Januari akan menjadi sorotan utama.

Data Mingguan Perdagangan Emas (27 – 31 Januari 2025)

Open : 2,770.62 High : 2,817.08 Low : 2,730.48 Close : 2,801.61 Range : 86.60

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,749 | R1 2,836 |

| S2 2,696 | R2 2,869 |

| S3 2,662 | R3 2,922 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (27 – 31 Januari 2025)

Open : 74.44 High : 75.12 Low : 71.91 Close : 73.66 Range : 3.21

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 72.01 | R1 75.22 |

| S2 70.35 | R2 76.77 |

| S3 68.80 | R3 78.43 |

Oil Outlook : Bearish