Economic News & Analysis

Weekend Edition

Market Summary

Pekan lalu, pasar global dilanda volatilitas tinggi yang dipicu oleh eskalasi perang dagang antara Amerika Serikat dan China. Setelah Presiden AS mengumumkan kenaikan tarif baru terhadap barang-barang China, Beijing merespons dengan menaikkan tarif impor barang-barang AS hingga 125%. Ketegangan ini menyebabkan imbal hasil obligasi AS bertenor 10 tahun mencatat kenaikan mingguan terbesar sejak 2001, mencapai level tertinggi 4,592% sebelum ditutup di 4,478%. Lonjakan ini didorong oleh spekulasi bahwa China mungkin mengurangi kepemilikan obligasi AS-nya, sementara lelang obligasi tenor panjang yang kuat pada pertengahan pekan sedikit membantu menstabilkan pasar. Namun, kekhawatiran terhadap likuiditas tetap tinggi, membuat banyak investor bersikap hati-hati.

Pasar saham AS justru mampu menguat di tengah ketegangan ini, dengan ketiga indeks utama mencatat kenaikan yang solid. Dow Jones Industrial Average naik 1,56% ke 40.212,71, S&P 500 menguat 1,81% ke 5.363,36, dan Nasdaq melonjak 2,06% ke 16.724,46, menandai kenaikan mingguan terbesar untuk Nasdaq sejak November 2022. Penguatan ini didukung oleh laporan kinerja kuartal pertama yang positif dari beberapa bank besar, yang melebihi ekspektasi analis. Selain itu, pernyataan dari Federal Reserve yang menegaskan kesiapannya untuk menjaga stabilitas pasar juga memberikan kepercayaan kepada investor. Di tingkat global, indeks MSCI yang mengukur kinerja saham di seluruh dunia naik 1,46%, meskipun indeks STOXX 600 Eropa sedikit melemah 0,1%, mencerminkan kinerja yang beragam di berbagai wilayah.

Harga emas mencapai rekor tertinggi baru di $3.243,82 per ons, dengan kenaikan mingguan lebih dari 6%. Kenaikan ini didorong oleh ketidakpastian yang meningkat di pasar global akibat perang dagang dan tingginya permintaan terhadap aset safe-haven. Dollar AS mengalami tekanan yang signifikan, mencatat penurunan mingguan terbesar sejak November 2022. Mata uang ini melemah tajam terhadap franc Swiss dan euro, yang mencapai level tertinggi tiga tahun terhadap dollar AS. Kondisi ini menunjukkan menurunnya minat investor terhadap aset berbasis dollar di tengah situasi yang tidak pasti.

Pasar minyak juga mencatat kenaikan yang solid selama pekan ini. Harga Brent crude naik 2,26% dan ditutup di $64,76 per barel, sementara West Texas Intermediate (WTI) menguat 2,38% ke $61,50 per barel. Penguatan ini mencerminkan optimisme pasar terhadap permintaan energi yang tetap kuat meskipun ketegangan perdagangan berlanjut.

Data ekonomi yang dirilis pekan ini menunjukkan sentimen konsumen AS turun tajam pada bulan April, mengindikasikan kekhawatiran terhadap dampak perang dagang terhadap perekonomian. Selain itu, data produsen AS menunjukkan penurunan harga yang tak terduga pada bulan Maret, menambah lapisan ketidakpastian terhadap prospek ekonomi negara tersebut. Kombinasi dari ketegangan geopolitik, volatilitas pasar, dan data ekonomi yang beragam membuat investor tetap waspada terhadap perkembangan lebih lanjut di pasar global.

WEEK AHEAD

(14 – 18 April 2025)

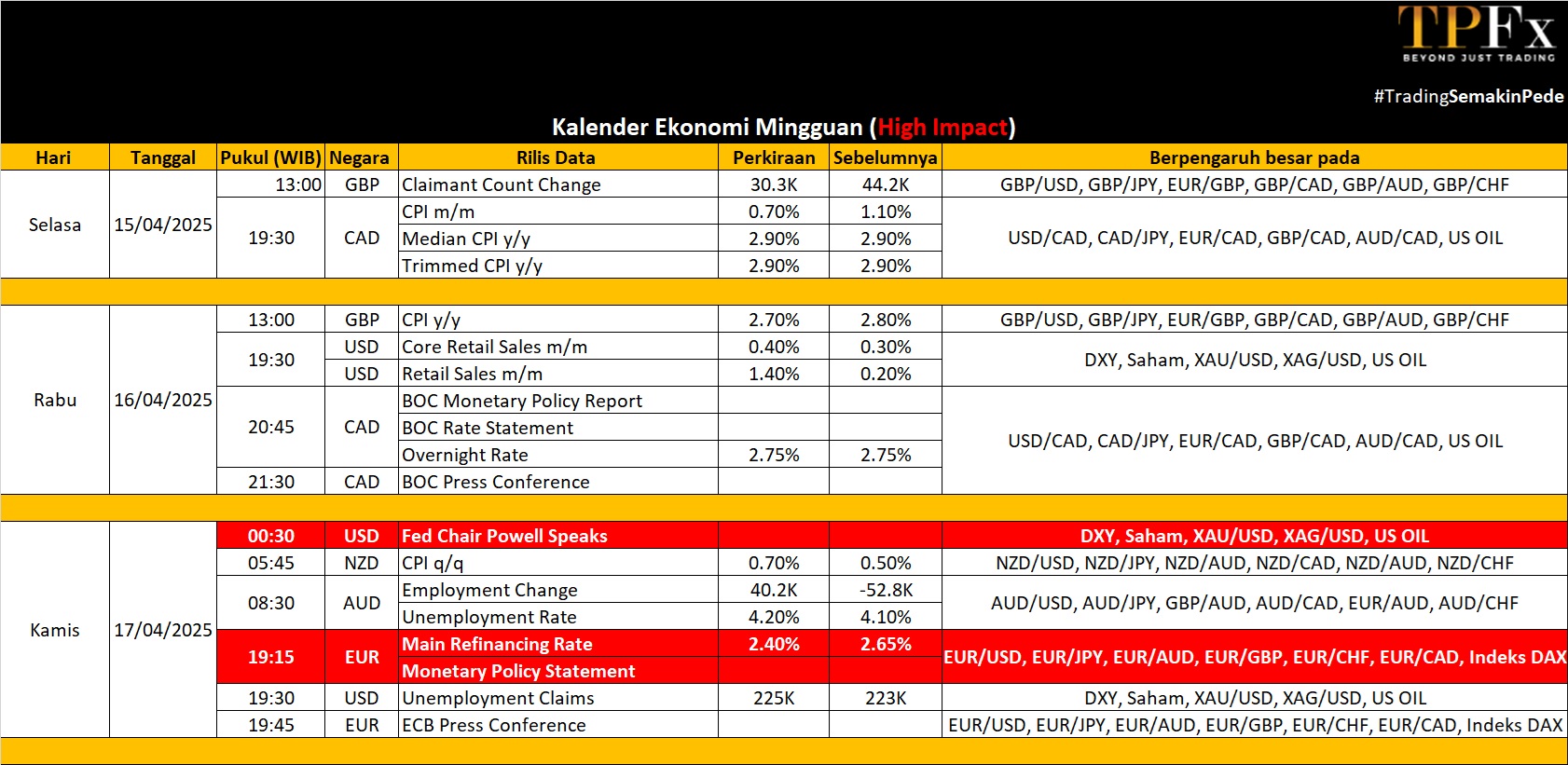

Pasar global bersiap menghadapi pekan yang kembali penuh sensitivitas karena investor terus memantau perkembangan ketegangan perdagangan. Eskalasi tarif, terutama dampaknya terhadap ekonomi AS, terus membebani sentimen dan memicu volatilitas di berbagai kelas aset. Selain itu, musim laporan keuangan di AS semakin intensif dengan laporan kinerja perusahaan besar yang menjadi sorotan. Rilis data ekonomi dari berbagai kawasan, bersama dengan sejumlah keputusan kebijakan bank sentral yang signifikan, akan turut membentuk dinamika pasar.

Pasar global bersiap menghadapi pekan yang kembali penuh sensitivitas karena investor terus memantau perkembangan ketegangan perdagangan. Eskalasi tarif, terutama dampaknya terhadap ekonomi AS, terus membebani sentimen dan memicu volatilitas di berbagai kelas aset. Selain itu, musim laporan keuangan di AS semakin intensif dengan laporan kinerja perusahaan besar yang menjadi sorotan. Rilis data ekonomi dari berbagai kawasan, bersama dengan sejumlah keputusan kebijakan bank sentral yang signifikan, akan turut membentuk dinamika pasar.

Amerika

Di Amerika Serikat (AS), pekan perdagangan akan lebih singkat karena libur Hari Jumat Agung, di mana pasar saham dan obligasi akan tutup pada hari Jumat. Fokus utama akan tertuju pada laporan kinerja keuangan perusahaan besar seperti Goldman Sachs, Bank of America, Citigroup, Johnson & Johnson, Abbott Laboratories, American Express, Blackstone, UnitedHealth Group, dan Netflix. Para investor akan mencermati panduan ke depan di tengah ketidakpastian ekonomi yang berlanjut.

Data ekonomi penting yang akan dirilis mencakup penjualan ritel bulan Maret yang diperkirakan naik 1,3% secara bulanan, mencatat kenaikan terkuat sejak Januari 2023. Produksi industri diproyeksikan turun 0,3%, mengakhiri tren kenaikan tiga bulan berturut-turut. Sementara itu, angka pembangunan perumahan diprediksi melemah menjadi 1,41 juta unit setelah lonjakan di bulan Februari. Data lain yang akan dirilis mencakup harga impor dan ekspor, inventaris bisnis, Indeks Pasar Perumahan NAHB, serta survei regional seperti New York Empire State dan Philadelphia Fed. Sementara itu, pidato Ketua Fed Jerome Powell di Economic Club of Chicago akan diawasi ketat untuk mencari petunjuk mengenai prospek kebijakan moneter Fed untuk sisa tahun ini.

Di Kanada, Bank of Canada (BoC) diperkirakan akan mempertahankan suku bunga acuannya setelah sebelumnya menurunkan suku bunga sebesar 225 basis poin sejak Juni 2024. Data penting yang akan diawasi mencakup angka inflasi (CPI) dan data pembangunan perumahan yang memberikan gambaran performa sektor real estat.

Eropa

Di Zona Euro, Pertemuan kebijakan Bank Sentral Eropa (ECB) pada 17 April menjadi sorotan utama. Pasar secara luas mengantisipasi pemangkasan suku bunga lainnya—yang ketujuh sejak Juni—karena kekhawatiran akan risiko resesi akibat meningkatnya ketegangan perdagangan. Selain itu, sentimen ekonomi ZEW Jerman diperkirakan menurun ke level terendah dalam tujuh bulan, mencerminkan memburuknya kepercayaan investor. Produksi industri Zona Euro juga diperkirakan mengalami kontraksi pada Februari.

Di Inggris, rangkaian data ekonomi utama akan memberikan wawasan lebih lanjut tentang dinamika inflasi dan pasar tenaga kerja di Inggris. Inflasi utama (CPI) untuk bulan Maret diperkirakan turun menjadi 2,7%, dengan inflasi inti diproyeksikan turun menjadi 3,4%, keduanya mencatat level terendah dalam tiga bulan. Tingkat pengangguran kemungkinan tetap stabil di 4,4%, sementara pertumbuhan upah diperkirakan sedikit moderat. Data lain yang patut diperhatikan termasuk penjualan ritel dari British Retail Consortium dan data perdagangan dari Swiss.

Asia dan Australia

China akan menghadapi pekan sibuk dengan data ekonomi menyusul eskalasi tarif dan langkah-langkah stimulus terbaru. Pertumbuhan PDB kuartal pertama diperkirakan melampaui target 5%. Produksi industri, penjualan ritel, dan investasi aset tetap untuk bulan Maret kemungkinan menunjukkan pertumbuhan yang berlanjut, sementara tingkat pengangguran diperkirakan turun. Selain itu, data perdagangan dan agregat kredit akan memberikan wawasan tentang dampak front-loading di tengah risiko perdagangan dan penyerapan langkah-langkah stimulus.

Di Jepang, fokus akan tertuju pada data perdagangan dan tingkat inflasi, yang tetap menjadi indikator penting untuk memahami tren ekonomi regional di tengah ketidakpastian global.

Di Australia, pasar tenaga kerja di Australia diperkirakan menunjukkan pertumbuhan lapangan kerja yang kuat pada bulan Maret. Risalah dari pertemuan terakhir Reserve Bank of Australia akan memberikan wawasan tambahan tentang bagaimana bank sentral menyeimbangkan pertumbuhan, inflasi, dan risiko perdagangan.

Data Mingguan Perdagangan Emas (07 – 11 April 2025)

Open : 3.016,49 High : 3.245,42 Low : 2.956,57 Close : 3.234,68 Range : 288.85

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 3.046 | R1 3.335 |

| S2 2.857 | R2 3.434 |

| S3 2.757 | R3 3.623 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (07 – 11 April 2025)

Open : 60,56 High : 63,86 Low : 55,09 Close : 61,44 Range : 8,77

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 56,40 | R1 65,17 |

| S2 51,36 | R2 68,90 |

| S3 47,63 | R3 73,94 |

Oil Outlook : Bearish