Ringkasan Pasar & Proyeksi Ekonomi Global

Ringkasan Pasar & Proyeksi Ekonomi pada awal perdagangan 2026 menunjukkan pergerakan pasar global yang cenderung berfluktuasi. Bursa saham Amerika Serikat menutup sesi pertama tahun ini dengan kinerja beragam, seiring kenaikan imbal hasil obligasi dan penguatan dolar AS. Aktivitas pasar berlangsung lebih tipis karena efek libur akhir tahun masih terasa di kalangan pelaku pasar.

Indeks S&P 500 dan Dow Jones berhasil mencatatkan kenaikan dan menghentikan tren pelemahan empat hari beruntun, sementara Nasdaq bergerak sedikit melemah akibat tekanan saham teknologi dan megacap terkait teknologi.

Wall Street Beragam, Yield Obligasi AS Menguat

Sepanjang sesi perdagangan, ketiga indeks utama Wall Street bergerak tidak stabil. S&P 500 naik ke level 6.858,47 dan Dow Jones menguat ke 48.382,39. Nasdaq Composite justru turun tipis ke 23.235,63. Meski demikian, seluruh indeks masih mencatatkan penurunan secara mingguan karena pekan perdagangan yang lebih singkat.

Imbal hasil obligasi pemerintah AS bergerak naik menjelang rilis serangkaian data tenaga kerja. Yield obligasi tenor 10 tahun naik ke 4,191%, sementara yield obligasi 30 tahun meningkat ke 4,868%. Kenaikan ini mencerminkan kehati-hatian pasar dalam menilai prospek ekonomi awal tahun.

Fokus Kebijakan Moneter The Fed di Tahun Mendatang

Pasar keuangan mulai mengalihkan perhatian pada arah kebijakan moneter Federal Reserve sepanjang 2026. Masa jabatan Ketua The Fed Jerome Powell yang mendekati akhir turut meningkatkan spekulasi arah kebijakan suku bunga ke depan. Selain itu, rilis data ekonomi yang sempat tertunda akibat penutupan pemerintahan AS berpotensi memengaruhi ekspektasi pasar.

Di sisi lain, isu independensi bank sentral tetap menjadi sorotan. Pasar menilai dinamika politik dan arah kebijakan fiskal dapat memengaruhi persepsi terhadap kredibilitas kebijakan moneter AS dalam jangka menengah.

Saham Eropa dan Asia Menguat, FTSE 100 Cetak Sejarah

Bursa saham Eropa memulai tahun dengan sentimen positif. Indeks STOXX 600 naik mendekati level psikologis 600, didorong oleh penguatan saham teknologi dan pertahanan. FTSE 100 London bahkan menembus level 10.000 untuk pertama kalinya, mencerminkan optimisme investor terhadap prospek ekonomi kawasan.

Di kawasan Asia-Pasifik, indeks saham mayoritas ditutup menguat. Indeks MSCI Asia Pasifik di luar Jepang naik signifikan, sementara Nikkei Jepang justru terkoreksi terbatas. Saham pasar berkembang juga mencatatkan kenaikan yang solid pada awal tahun.

Emas dan Perak Koreksi Tipis Setelah Reli Tajam

Harga emas dan perak mengalami koreksi terbatas setelah mencetak kinerja tahunan yang sangat kuat sepanjang 2025. Emas mencatatkan kenaikan tahunan terbesar dalam 46 tahun terakhir, didukung oleh pemangkasan suku bunga, pembelian bank sentral, serta ketegangan geopolitik.

Pada perdagangan terakhir, harga emas spot berada di kisaran USD 4.329 per troy ounce, sementara perak diperdagangkan di sekitar USD 72 per ounce. Aksi ambil untung masih membatasi ruang kenaikan logam mulia di awal tahun.

Dolar AS Stabil, Kripto Menguat

Indeks dolar AS menguat tipis setelah mencatatkan penurunan tahunan terdalam dalam delapan tahun. Dolar menguat terhadap yen Jepang dan euro, seiring kenaikan yield obligasi AS. Stabilitas dolar tetap menjadi perhatian utama pasar valuta asing pekan ini.

Di pasar aset digital, bitcoin dan ethereum bergerak naik. Minat terhadap kripto kembali menguat seiring meningkatnya selera risiko investor global di awal 2026.

Harga Minyak Tertekan Kekhawatiran Pasokan

Harga minyak mentah melemah setelah mencatatkan penurunan tahunan terbesar sejak 2020. Pasar menilai kekhawatiran kelebihan pasokan masih membayangi, meski risiko geopolitik tetap hadir. Minyak mentah AS bertahan di area USD 57 per barel, sementara Brent berada di sekitar USD 60 per barel.

Arah Pasar Awal 2026

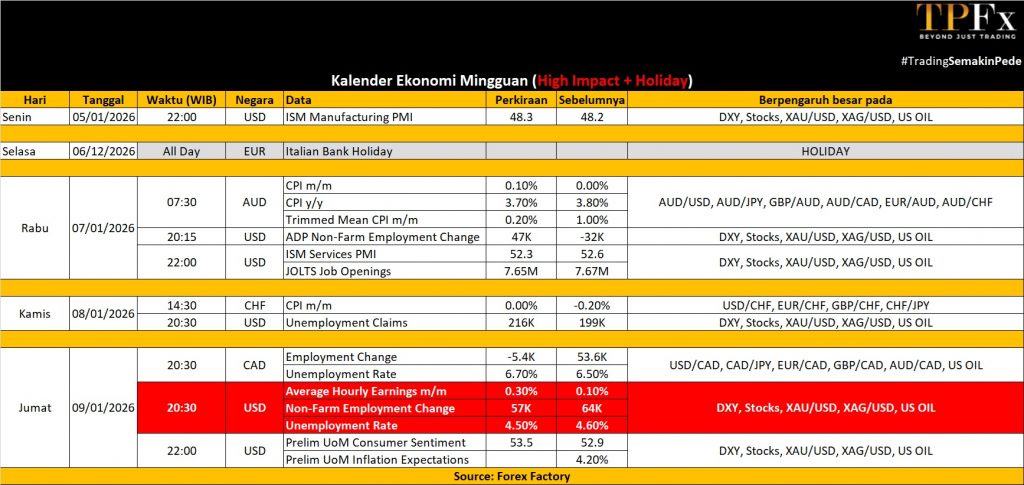

Ringkasan Pasar & Proyeksi Ekonomi pekan 05–09 Januari 2026 menunjukkan bahwa pasar global memasuki tahun baru dengan kombinasi optimisme dan kewaspadaan. Fokus investor tertuju pada arah kebijakan The Fed, rilis data ekonomi AS, serta dinamika geopolitik global yang berpotensi memicu volatilitas lanjutan dalam waktu dekat.

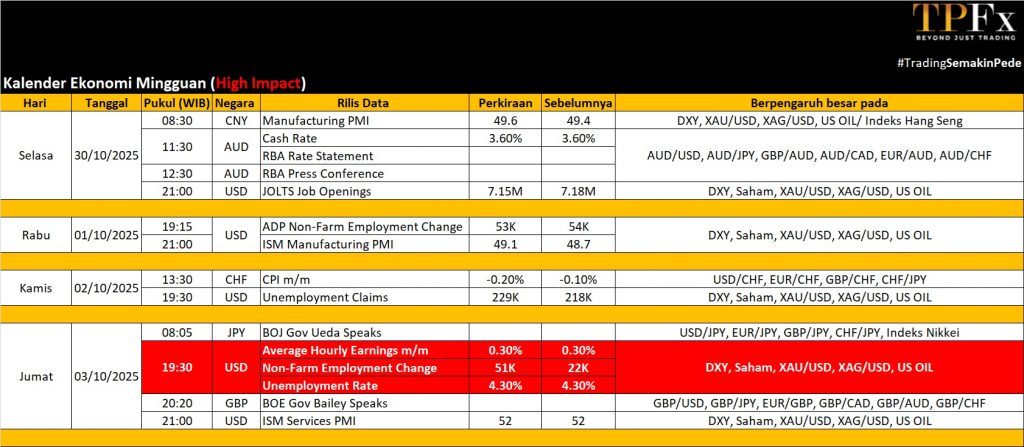

WEEK AHEAD

(05 – 09 Januari 2026)

Aktivitas Pasar Kembali Normal di Pekan Pertama 2026

Aktivitas Pasar Kembali Normal di Pekan Pertama 2026

Pekan penuh pertama di awal 2026 ditandai dengan meningkatnya rilis data ekonomi dan volume perdagangan global setelah libur Natal dan Tahun Baru. Pelaku pasar mulai kembali aktif, dengan fokus utama tertuju pada data ketenagakerjaan, survei aktivitas bisnis, serta indikator kepercayaan konsumen yang akan memberi gambaran awal kondisi ekonomi global tahun ini.

Amerika

Perhatian investor di Amerika Serikat tertuju pada rangkaian data pasar tenaga kerja bulan Desember. Laporan ketenagakerjaan BLS diperkirakan menunjukkan pertambahan nonfarm payroll sekitar 55.000, lebih rendah dari bulan sebelumnya, sementara tingkat pengangguran diproyeksikan turun tipis ke 4,5%. Data upah rata-rata per jam diperkirakan kembali menguat, yang menandakan tekanan inflasi berbasis upah masih bertahan.

Selain itu, survei ISM diperkirakan masih menunjukkan kontraksi di sektor manufaktur, sementara aktivitas jasa berpotensi melambat secara moderat. Sentimen konsumen versi University of Michigan diproyeksikan relatif stabil di awal tahun. Pasar juga mencermati data ADP, JOLTS, produktivitas tenaga kerja, perumahan, serta sejumlah data ekonomi AS yang sempat tertunda akibat penutupan pemerintahan.

Sejumlah pejabat Federal Reserve dijadwalkan memberikan pernyataan sepanjang pekan. Pelaku pasar memantau komentar tersebut untuk mendapatkan petunjuk lanjutan mengenai arah kebijakan moneter, terutama setelah pemangkasan suku bunga pada pertemuan sebelumnya. Nada komunikasi The Fed berpotensi memengaruhi ekspektasi suku bunga dan pergerakan dolar AS dalam jangka pendek.

Di bagian Amerika lainnya, di Kanada, pasar menantikan rilis data ketenagakerjaan Desember, Ivey PMI, serta data neraca perdagangan. Data ini akan menjadi acuan awal kondisi ekonomi Kanada memasuki 2026.

Eropa

Eropa memasuki pekan dengan perhatian tertuju pada rilis awal data inflasi kawasan Euro. Inflasi Zona Euro diperkirakan stabil di 2,1%, dengan Jerman diproyeksikan mengalami perlambatan inflasi. Prancis dan Italia diperkirakan mencatatkan inflasi yang relatif rendah dan stabil. Di Swiss, inflasi tahunan diperkirakan naik tipis dari level mendekati nol.

Data pasar tenaga kerja juga menjadi perhatian, dengan tingkat pengangguran di Jerman dan Zona Euro diperkirakan tetap stabil. Di Jerman, data pesanan pabrik berpotensi melemah kembali, yang dapat menekan prospek produksi industri. Aktivitas manufaktur Swiss diperkirakan bergerak mendekati fase stagnasi di akhir tahun.

Selain inflasi dan pengangguran, pasar Eropa juga mencermati survei bisnis Zona Euro, data perdagangan beberapa negara utama, serta penjualan ritel. Inggris akan merilis data hipotek, indeks harga rumah Halifax, dan PMI konstruksi, yang memberi gambaran kondisi sektor properti dan konstruksi di awal tahun.

Asia Pasifik

Di kawasan Asia Pasifik, China akan merilis sejumlah indikator penting. PMI jasa versi RatingDog diperkirakan turun tipis namun tetap berada di zona ekspansi, mencerminkan dukungan kebijakan yang masih berjalan. Inflasi konsumen diperkirakan melemah, sementara tekanan harga produsen berpotensi berlanjut.

Sementara itu, Jepang akan mempublikasikan data agregat pendapatan, yang memberi gambaran kondisi konsumsi domestik.

Data Mingguan Perdagangan Emas (29 Des 2025 – 02 Januari 2026)

Open : 4.545,24 High : 4.549,50 Low : 4.274,02 Close : 4.328,82 Range : 275,48

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 4.219 | R1 4.494 |

| S2 4.109 | R2 4.660 |

| S3 3.943 | R3 4.770 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Oil (29 Des 2025 – 02 Januari 2026)

Open : 56,94 High : 58,54 Low : 56,59 Close : 57,30 Range : 1,95

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 56,41 | R1 58,36 |

| S2 55,53 | R2 59,43 |

| S3 54,46 | R3 60,31 |

Oil Outlook : Bearish

Dapatkan update seputar Pasar saham global trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Selamat trading dan semoga sukses!

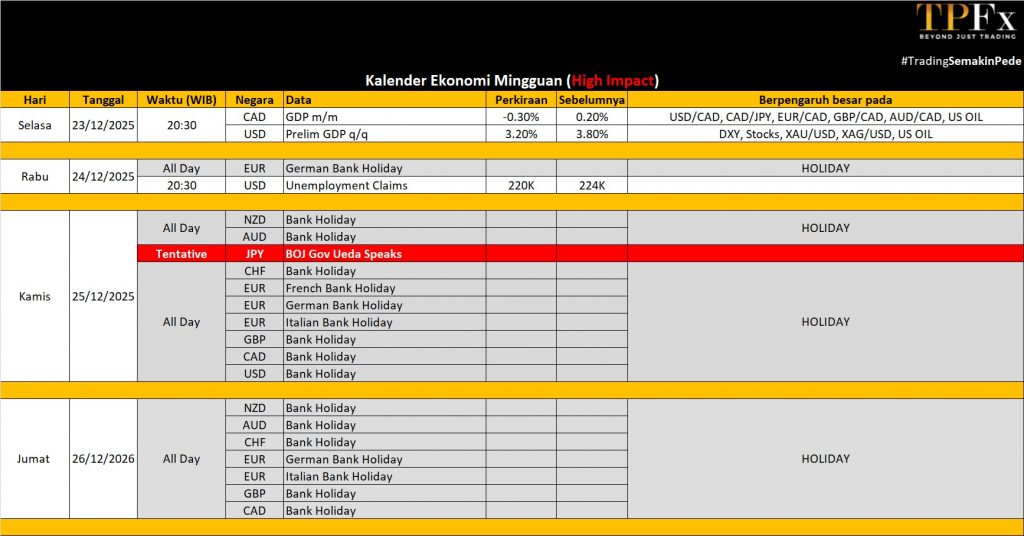

Agenda Global Menjelang Akhir Tahun

Agenda Global Menjelang Akhir Tahun

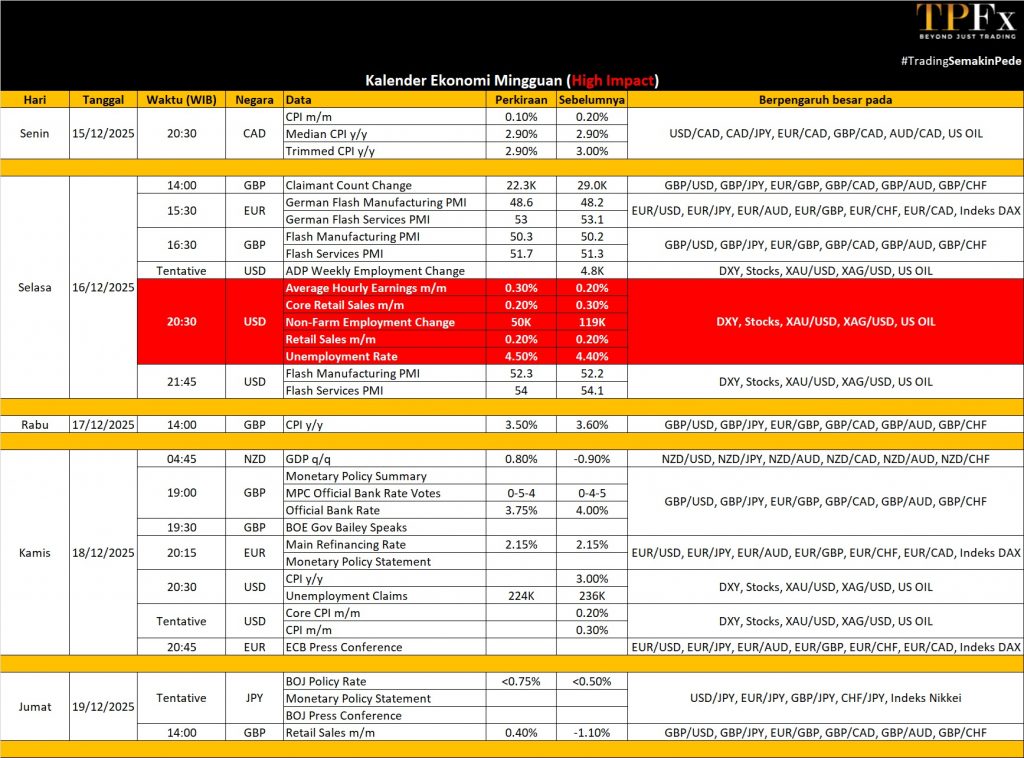

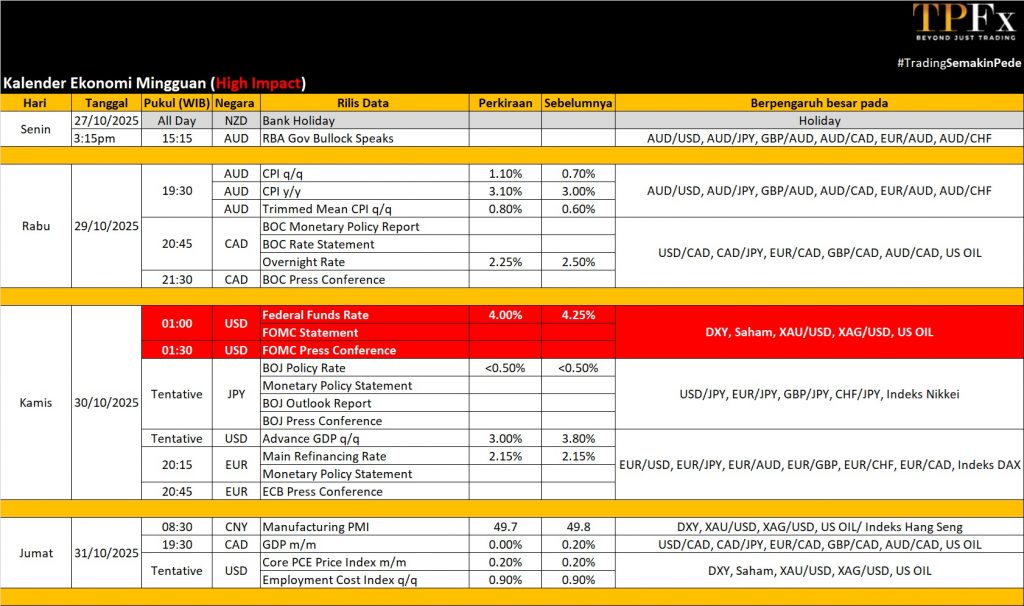

Prospek Pekan Mendatang

Prospek Pekan Mendatang Prospek Pekan Mendatang

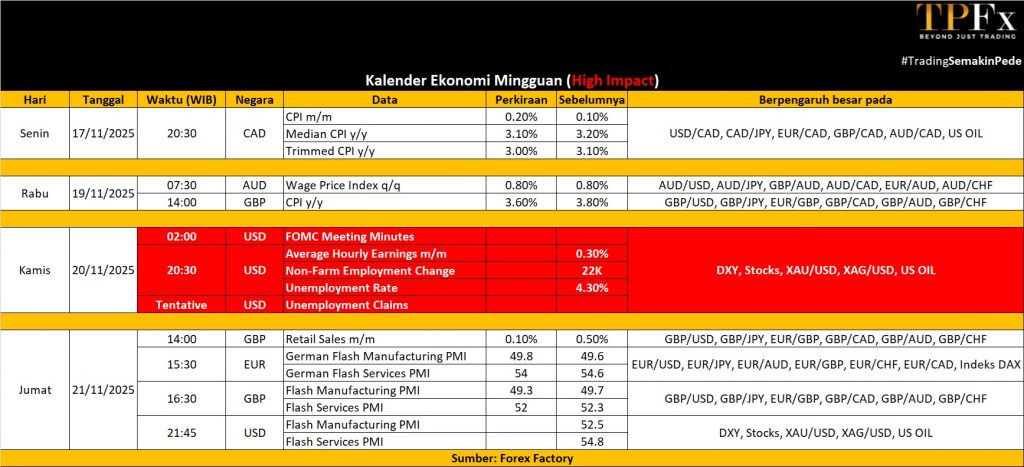

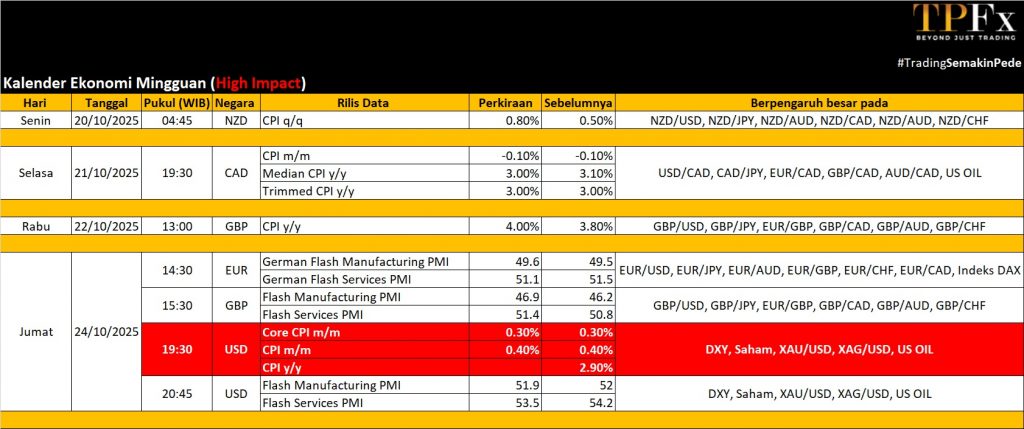

Prospek Pekan Mendatang Week Ahead: Agenda Ekonomi Global 17–21 November 2025

Week Ahead: Agenda Ekonomi Global 17–21 November 2025 Prospek Minggu Ini

Prospek Minggu Ini Pekan Penting bagi Kebijakan Moneter Global

Pekan Penting bagi Kebijakan Moneter Global Fokus Investor untuk Pekan Depan

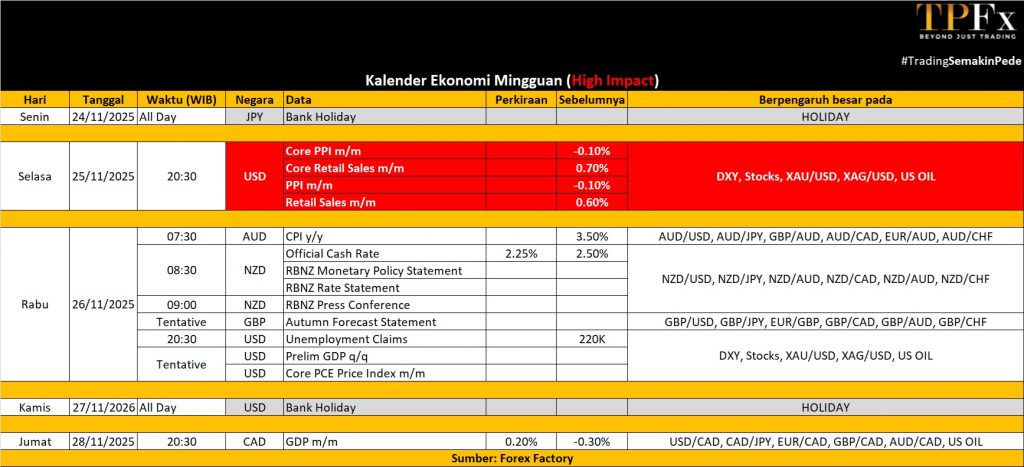

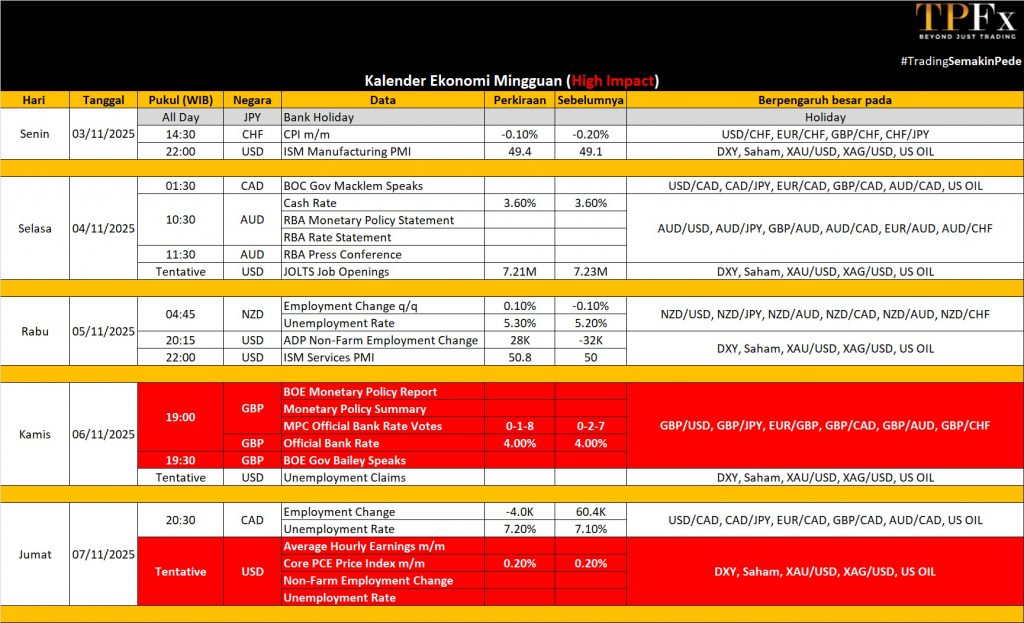

Fokus Investor untuk Pekan Depan Fokus Amerika Serikat: Data Tenaga Kerja dan Risiko Shutdown

Fokus Amerika Serikat: Data Tenaga Kerja dan Risiko Shutdown