Market Summary

Survei Sentix edisi Agustus mengejutkan pasar dengan lonjakan tajam pada indeks kepercayaan investor Zona Euro. Euro (EUR) menguat terhadap Dolar AS (USD) pada hari Senin. Pasangan EUR/USD diperdagangkan di kisaran 1,1560, hanya beberapa pip di bawah level tertinggi tujuh minggu di 1,1773. Ekspektasi kenaikan suku bunga The Fed pada September mulai memudar. Kondisi ini menekan performa Dolar. Di sisi lain, keyakinan investor Eropa memberi dorongan tambahan bagi Euro.

Data Survei Sentix Konfirmasi Pemulihan Zona Euro

Lembaga riset Sentix merilis data terbaru pada Senin. Data tersebut menunjukkan kepercayaan investor terhadap ekonomi Zona Euro melonjak tajam pada Agustus. Indeks mencapai level positif 0,9, angka tertinggi sejak Februari. Pemulihan ini terlihat jelas dibanding bulan sebelumnya, yaitu -3,1 pada Juli dan -13,4 pada Juni. Tren tiga bulan berturut-turut ini mengindikasikan pemulihan yang stabil.

Sub-Indeks Kondisi Saat Ini Catat Kenaikan Terbesar

Sub-indeks kondisi ekonomi saat ini mencatat kenaikan terbesar, yaitu 6,8 poin, dimana ekspektasi ekonomi hanya naik moderat sebesar 1,0 poin. Ekspektasi ekonomi Jerman naik 2,5 poin ke level 6,0, tertinggi sejak Februari. Indeks agregat global juga naik 1,4 poin ke 14,7. Angka ini mengindikasikan bahwa pemulihan ekonomi terjadi secara luas, bukan hanya di satu negara.

Dolar AS Tertekan Data Tenaga Kerja yang Lemah

Data Non-Farm Payrolls AS mengecewakan pasar dan menambah tekanan pada Dolar. Data ini meredam harapan kenaikan suku bunga The Fed dalam waktu dekat. Pasar kini memangkas peluang kenaikan suku bunga September menjadi kurang dari 50%, turun tajam dari 72% pada akhir Juli.

Analis Societe Generale mencatat bahwa data tenaga kerja yang lemah beserta revisi ke bawah telah menurunkan ekspektasi kenaikan suku bunga September secara signifikan. Mereka menilai satu kali kenaikan suku bunga pada Desember masih mungkin terjadi. Menurut analis tersebut, pasar kini mempertanyakan kembali arah pasar obligasi dan valuta asing untuk semester kedua tahun ini. Indeks Dolar (DXY) perlu mempertahankan level rata-rata bergerak 200 hari di 99,18 agar tidak melemah lebih jauh.

Data CPI AS Jadi Sorotan Utama Pekan Ini

Kalender ekonomi AS relatif sepi pada hari Senin. Fokus pasar tertuju pada data Indeks Harga Konsumen (CPI) AS untuk Juli yang akan rilis Rabu mendatang. Data ini akan menjadi acuan penting arah suku bunga The Fed. Konsensus pasar memperkirakan inflasi tahunan melambat ke 3,4%, turun dari 3,5% pada Juni. Inflasi inti diperkirakan turun ke 2,5% secara tahunan, dari 2,6% pada bulan sebelumnya.

Analis ING menilai arah EUR/USD saat ini didominasi oleh faktor Dolar AS, dengan data inflasi AS memegang peran penentu. Mereka memperkirakan peluang penembusan level 1,160 pekan ini akan meningkat jika data CPI keluar lebih lunak dari perkiraan. Level resistance penting berikutnya berada di rata-rata bergerak 200 hari, yaitu 1,1630.

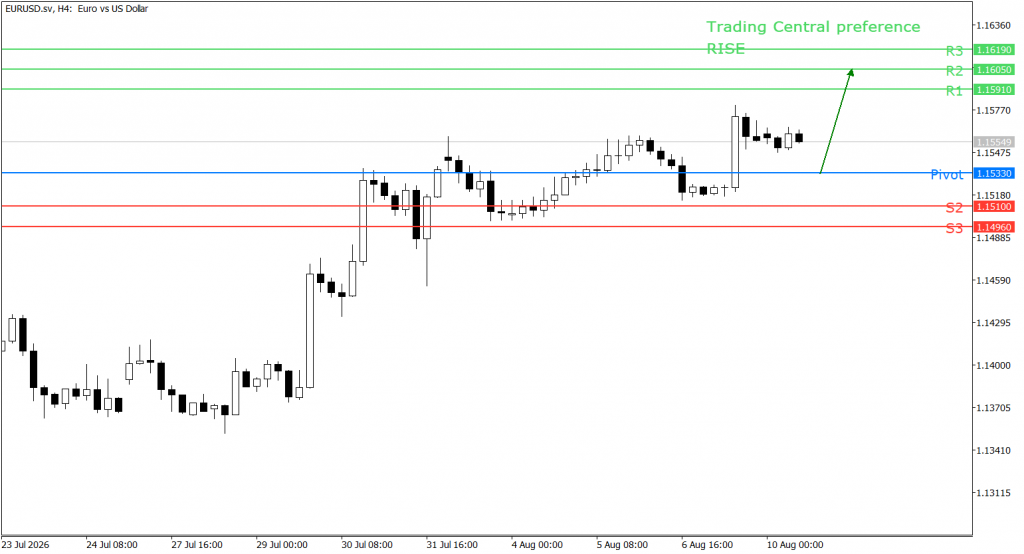

Analisa Teknikal

Dari sisi teknikal, analisis Trading Central menunjukkan bahwa pergerakan EUR/USD pada time frame H4 masih berpotensi bullish, dengan level pivot di 1.1533. Selama harga mampu bertahan di atas level tersebut, peluang kenaikan masih terbuka dengan target resistance di 1.1591, kemudian 1.1605, hingga 1.1619.

Dari sisi teknikal, analisis Trading Central menunjukkan bahwa pergerakan EUR/USD pada time frame H4 masih berpotensi bullish, dengan level pivot di 1.1533. Selama harga mampu bertahan di atas level tersebut, peluang kenaikan masih terbuka dengan target resistance di 1.1591, kemudian 1.1605, hingga 1.1619.

Sebagai skenario alternatif, apabila harga bergerak turun dan menembus level 1.1533, tekanan koreksi berpotensi berlanjut menuju area support 1.1510 hingga 1.1496.

Resistance 1.1591 Resistance 2: 1.1605 Resistance 3: 1.1619

Support1: 1.1533 Support 2: 1.1510 Support 3: 1.1496

Baca juga: Peluang Trading XAU/USD Jelang Data NFP AS

Dapatkan update seputar trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Disclaimer

Informasi dalam artikel ini disusun berdasarkan sumber yang dianggap terpercaya dan bertujuan untuk memberikan informasi serta edukasi mengenai perkembangan pasar keuangan. Seluruh data, opini, dan proyeksi yang disampaikan dapat berubah sewaktu-waktu sesuai dengan kondisi pasar dan perkembangan ekonomi global. Artikel ini bukan merupakan ajakan, rekomendasi, atau saran investasi maupun trading. Setiap keputusan investasi dan transaksi yang diambil berdasarkan informasi dalam artikel ini sepenuhnya menjadi tanggung jawab masing-masing pembaca. Selalu lakukan analisis dan pertimbangan risiko secara mandiri sebelum mengambil keputusan investasi atau trading.