Market Summary

Peluang trading AUD/USD kembali menarik perhatian pelaku pasar setelah keputusan kebijakan moneter Reserve Bank of Australia (RBA) hari ini. Dolar Australia (AUD) menarik minat beli terhadap mata uang utama lainnya, meski masih tertekan tipis di kisaran 0,7050 terhadap Dolar AS (USD) pada sesi perdagangan Eropa hari Selasa. RBA menahan Official Cash Rate (OCR) di level 4,35% untuk pertemuan kedua berturut-turut, sesuai perkiraan pasar. Bank sentral tetap membuka peluang kenaikan suku bunga keempat tahun ini karena risiko inflasi masih condong ke sisi atas.

Gubernur RBA Michele Bullock Tegaskan Risiko Kenaikan Suku Bunga

Gubernur RBA Michele Bullock menyampaikan bahwa bank sentral masih perlu melihat kemajuan sebelum yakin arah inflasi terkendali. “Still need to see progress before being confident on CPI,” ujar Bullock. Ia menambahkan, “We will raise rates again if needed.” Pernyataan Bullock ini kontras dengan pandangan sejumlah pelaku pasar yang menilai RBA justru memiliki selera terbatas untuk pengetatan lanjutan.

RBA Tahan Suku Bunga, Proyeksi Berubah Kurang Hawkish

TD Securities menyebut RBA “kept the cash rate on hold at 4.35% as expected in a unanimous decision.” Menurut TD Securities, nada Statement RBA justru terbaca kurang hawkish dari perkiraan, dan revisi proyeksi turut mendukung sikap ini. TD Securities menilai kenaikan suku bunga bukan proyeksi utama RBA saat ini, sehingga ambang batas untuk kenaikan lanjutan tahun ini menjadi lebih tinggi. Meski begitu, TD Securities mencatat konferensi pers RBA justru mengambil nada hawkish karena sang Gubernur berulang kali menekankan kemungkinan kenaikan lanjutan. TD Securities menyoroti proyeksi trimmed mean CPI kuartal ketiga dan keempat yang mengarah ke angka 0,8% secara kuartalan, sebagai alasan RBA belum bisa dianggap aman dari tekanan inflasi.

Ernst & Young (EY) turut menegaskan pandangan serupa. Menurut laporan Reuters, EY menilai keputusan RBA hari ini tidak bisa diartikan sebagai sinyal aman terhadap inflasi, karena bank sentral tetap waspada pada risiko kenaikan harga dan siap merespons bila diperlukan. EY memperkirakan risiko pengetatan kebijakan lanjutan tahun ini cukup besar apabila inflasi terbukti lebih persisten dari perkiraan RBA saat ini.

Strategi Commerzbank: RBA Justru Berpeluang Pangkas Suku Bunga

Commerzbank punya pandangan berbeda soal arah kebijakan RBA ke depan. Bank asal Jerman ini menilai komunikasi RBA tidak terlalu hawkish, mengingat proyeksi terbaru menunjukkan latar belakang jangka pendek yang lebih lunak. Commerzbank mencatat proyeksi tingkat pengangguran direvisi naik, sementara proyeksi inflasi jangka pendek justru direvisi turun, sehingga urgensi pengetatan segera berkurang.

Menurut Commerzbank, hanya proyeksi inflasi jangka menengah yang direvisi naik. Kondisi ini menjelaskan mengapa RBA tetap menyebut kenaikan suku bunga lanjutan sebagai opsi terbuka dengan risiko inflasi condong ke atas. Meski demikian, Commerzbank menilai keputusan dan proyeksi RBA hari ini sejalan dengan ekspektasi pasar, sehingga AUD hanya bergerak minim pada reaksi awal.

Commerzbank mempertahankan pandangan jangka menengahnya: bank ini tetap memperkirakan langkah RBA berikutnya justru berupa pemangkasan suku bunga, bukan kenaikan. Skenario ini berpotensi menekan Dolar Australia dalam beberapa bulan mendatang, sehingga trader perlu mencermati peluang trading AUD/USD dengan mempertimbangkan proyeksi jangka pendek yang hawkish versus pandangan jangka menengah yang justru dovish.

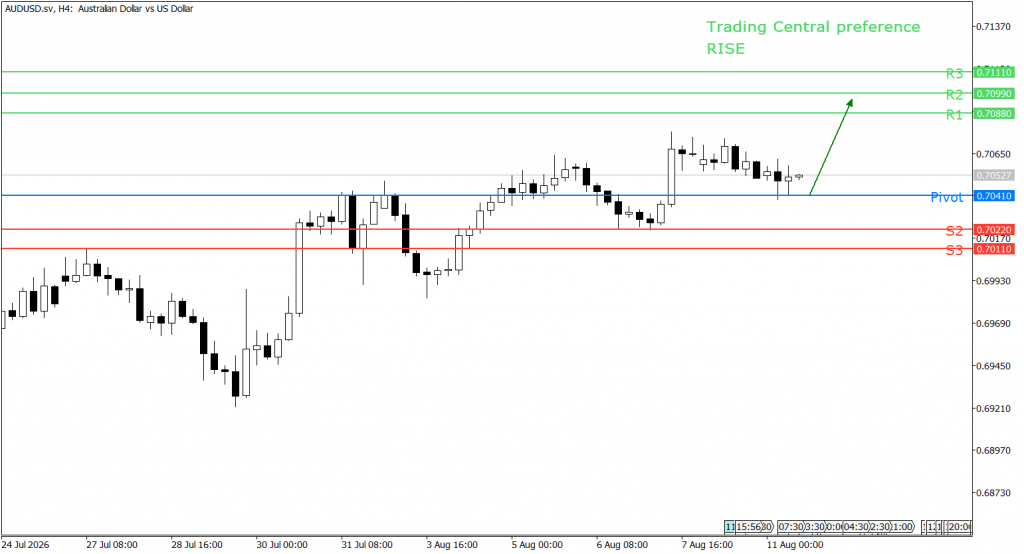

Analisa Teknikal

Dari sisi teknikal, Trading Central melihat pergerakan AUD/USD pada time frame H4 masih cenderung bullish dengan level pivot di 0.7041. Selama harga mampu bertahan di atas pivot tersebut, peluang kenaikan masih terbuka untuk menguji resistance 0.7088, kemudian 0.7099 hingga 0.7110.

Dari sisi teknikal, Trading Central melihat pergerakan AUD/USD pada time frame H4 masih cenderung bullish dengan level pivot di 0.7041. Selama harga mampu bertahan di atas pivot tersebut, peluang kenaikan masih terbuka untuk menguji resistance 0.7088, kemudian 0.7099 hingga 0.7110.

Sebaliknya, jika harga kembali turun dan menembus 0.7041, tekanan koreksi berpotensi berlanjut menuju support 0.7022 hingga 0.7011.

Resistance 0.7088 Resistance 2: 0.7099 Resistance 3: 0.7111

Support1: 0.7041 Support 2: 0.7022 Support 3: 0.7011

Baca juga: Peluang Trading EUR/USD Setelah Data Survei Sentix

Dapatkan update seputar trading di tpfx.co.id . Buka akun demonya disini GRATISS. Semoga artikel ini memberikan wawasan yang berguna dan membantu dalam perjalanan trading Anda.

Disclaimer

Informasi dalam artikel ini disusun berdasarkan sumber yang dianggap terpercaya dan bertujuan untuk memberikan informasi serta edukasi mengenai perkembangan pasar keuangan. Seluruh data, opini, dan proyeksi yang disampaikan dapat berubah sewaktu-waktu sesuai dengan kondisi pasar dan perkembangan ekonomi global. Artikel ini bukan merupakan ajakan, rekomendasi, atau saran investasi maupun trading. Setiap keputusan investasi dan transaksi yang diambil berdasarkan informasi dalam artikel ini sepenuhnya menjadi tanggung jawab masing-masing pembaca. Selalu lakukan analisis dan pertimbangan risiko secara mandiri sebelum mengambil keputusan investasi atau trading.