Economic News & Analysis

Weekend Edition

Market Summary

Indeks saham global MSCI naik pada hari Jumat, sementara imbal hasil obligasi AS dan dollar menguat seiring data ekonomi yang positif dan laporan laba perusahaan yang mendorong kepercayaan investor, menjelang pelantikan presiden AS.

Dollar AS menguat terhadap mata uang utama lainnya setelah melemah selama empat hari, sementara imbal hasil obligasi AS kembali meningkat setelah sebelumnya mencapai level terendah dua minggu. Data Federal Reserve menunjukkan produksi manufaktur AS naik 0,6% pada bulan lalu, setelah revisi naik menjadi 0,4% pada November, kemungkinan karena aktivitas produksi pulih setelah berakhirnya aksi mogok pekerja pabrik.

Selain itu, data menunjukkan pembangunan rumah keluarga tunggal di AS mencapai level tertinggi dalam sepuluh bulan pada Desember, menandakan adanya momentum pada akhir tahun meskipun kenaikan suku bunga hipotek dan banyaknya rumah baru di pasar dapat membatasi pemulihan.

Tiga indeks utama Wall Street menguat pada hari itu. S&P 500 dan Dow mencatatkan kenaikan mingguan terbesar sejak pekan pemilu presiden AS, sementara Nasdaq mencatat kenaikan mingguan terbaiknya sejak awal Desember. Dow naik 0,78%, S&P 500 bertambah 1%, dan Nasdaq meningkat 1,51%.

Pada hari Rabu, data inflasi inti yang lebih rendah dari perkiraan mendorong imbal hasil obligasi AS bertenor 10 tahun turun, yang mendukung pasar saham. Selain itu, pernyataan pejabat Federal Reserve yang membuka kemungkinan pemotongan suku bunga pada 2025 turut memberikan dorongan positif bagi saham.

Namun, pasar tetap berhati-hati menjelang serah terima kekuasaan dari Presiden Demokrat Joe Biden ke Presiden terpilih dari Partai Republik, Donald Trump, pada hari Senin. Ketidakpastian terkait kebijakan hari pertama Trump, termasuk kemungkinan penerbitan perintah eksekutif, dapat memengaruhi volatilitas pasar.

Di pasar global, indeks MSCI untuk saham di seluruh dunia naik 0,78% menjadi 855,23, mencatat kenaikan mingguan terbesar sejak pekan pemilu AS November lalu. Indeks STOXX 600 Eropa ditutup naik 0,69% dengan kenaikan mingguan 1,7%, terbesar sejak awal Desember.

Imbal hasil obligasi AS bergerak naik dalam sesi perdagangan yang fluktuatif setelah data perumahan dan produksi industri yang optimis mendukung ekspektasi bahwa Federal Reserve akan memperlambat laju pemotongan suku bunga. Imbal hasil obligasi acuan AS bertenor 10 tahun naik 1,5 basis poin menjadi 4,621%, sedangkan imbal hasil obligasi 30 tahun meningkat menjadi 4,8535%.

Di pasar mata uang, indeks dollar AS naik 0,37% menjadi 109,37, meskipun mencatat penurunan mingguan setelah enam minggu berturut-turut menguat. Euro melemah 0,25% menjadi $1,0272, sementara dollar menguat 0,69% terhadap yen Jepang menjadi 156,19. Yen mencatat kenaikan mingguan di tengah ekspektasi bahwa Bank of Japan akan menaikkan suku bunga sebesar 0,25% pekan depan. Poundsterling melemah 0,6% menjadi $1,2166 setelah data penjualan ritel Inggris yang lebih rendah dari perkiraan.

Di pasar komoditas, harga minyak ditutup lebih rendah pada hari Jumat tetapi tetap mencatat kenaikan mingguan keempat berturut-turut. Minyak mentah AS ditutup turun 1% pada $77,88 per barel, sementara Brent turun 0,62% menjadi $80,79 per barel.

Harga emas turun pada hari Jumat tetapi tetap mencatatkan kenaikan mingguan, di tengah ketidakpastian kebijakan Trump dan ekspektasi pemotongan suku bunga lebih lanjut. Spot emas turun 0,43% menjadi $2.702,06 per ons, sementara kontrak berjangka emas AS naik 0,19% menjadi $2.751,60 per ons.

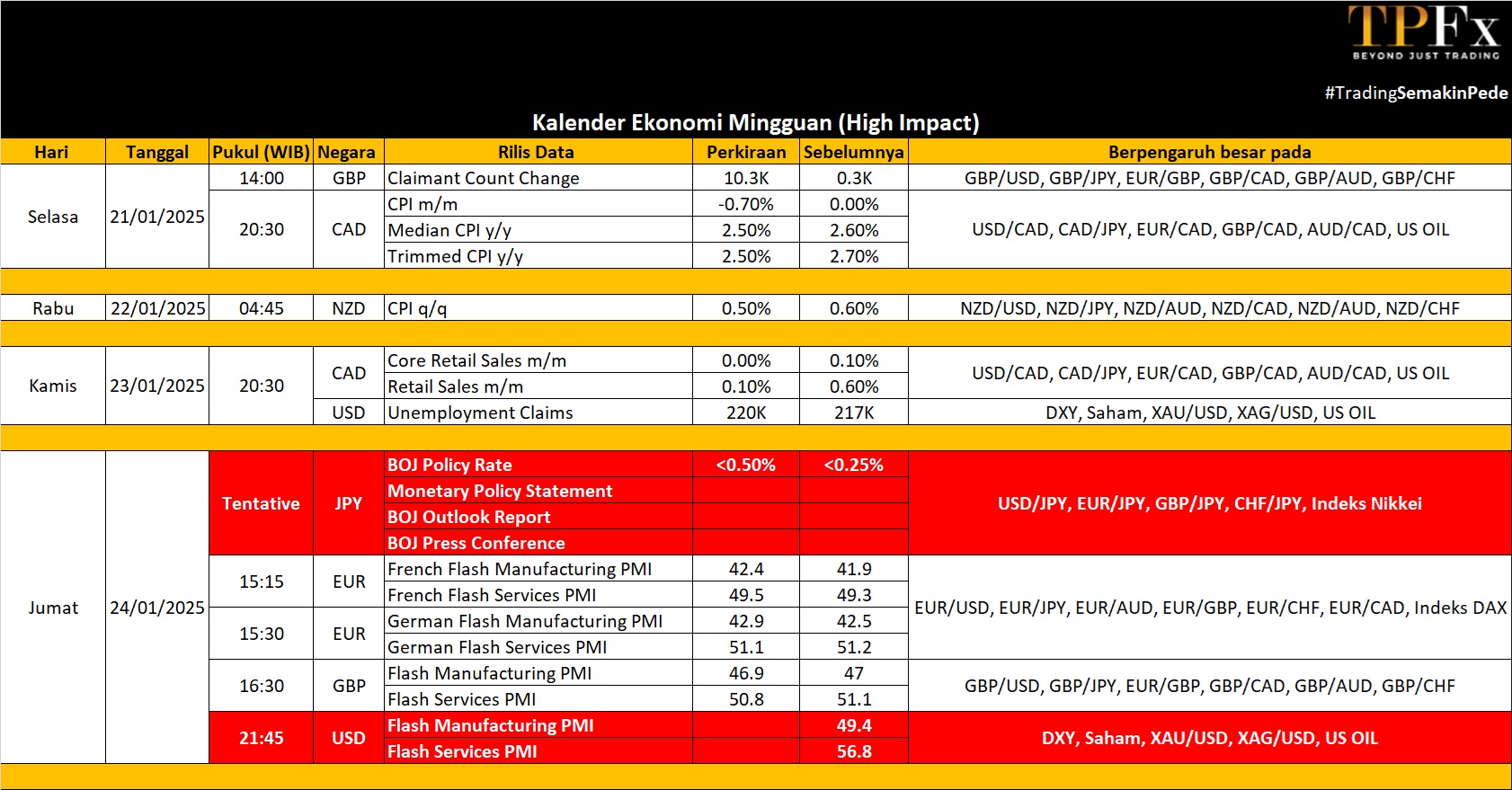

WEEK AHEAD

(20-24 Januari 2025)

Di minggu mendatang, perhatian pasar global akan terfokus pada berbagai peristiwa penting yang berpotensi memengaruhi dinamika ekonomi dan keuangan di Amerika, Eropa, Asia, dan Australia. Dari pelantikan presiden baru di Amerika Serikat hingga keputusan suku bunga oleh bank sentral di beberapa negara, serta rilis data ekonomi utama seperti PMI, inflasi, dan pertumbuhan PDB, pelaku pasar akan mencermati berbagai perkembangan untuk mendapatkan gambaran lebih jelas tentang prospek ekonomi global dan kebijakan yang akan diambil. Berikut adalah sorotan utama yang perlu diperhatikan dari masing-masing kawasan.

Amerika

Semua perhatian di AS akan tertuju pada Hari Pelantikan pada Senin, saat Donald Trump resmi menjabat sebagai Presiden. Pelaku pasar akan mengamati pidatonya untuk mendapatkan petunjuk terkait perubahan kebijakan dan kemungkinan perintah eksekutif. Musim laporan keuangan akan semakin sibuk, dengan laporan dari Netflix, Charles Schwab, Procter & Gamble, Johnson & Johnson, Abbott, Progressive, Intuitive Surgical, General Electric, Texas Instruments, Union Pacific, American Express, Verizon, dan NextEra Energy. Di sisi data ekonomi, agenda cukup ringan dengan sorotan pada PMI awal S&P Global untuk Januari, data penjualan rumah yang ada, dan pembacaan akhir Sentimen Konsumen Michigan.

Di Kanada, inflasi diperkirakan melambat untuk bulan kedua menjadi 1,7%, bersama dengan laporan PPI dan penjualan ritel.

Eropa

Pasar Eropa akan fokus pada data PMI awal untuk Zona Euro, Jerman, Prancis, dan Inggris. Sektor jasa Jerman diperkirakan akan melambat lebih jauh, sementara manufaktur diprediksi mengalami kontraksi yang lebih tajam. Indikator Sentimen Ekonomi ZEW untuk Jerman diperkirakan turun dari level tertinggi empat bulan. Sentimen konsumen Zona Euro diproyeksikan tetap negatif.

Di Inggris, data pasar tenaga kerja akan menjadi sorotan dengan proyeksi tingkat pengangguran naik menjadi 4,4%, sementara pertumbuhan gaji diperkirakan terus meningkat untuk bulan ketiga berturut-turut. Data lain yang menarik termasuk registrasi mobil Zona Euro, PPI Jerman, survei bisnis Prancis, dan di Inggris, keyakinan konsumen GfK, optimisme bisnis CBI, pesanan tren industri, dan perdagangan distribusi.

Asia dan Australia

Di Asia, setelah mengonfirmasi target pertumbuhan 5% untuk 2024, China memasuki minggu yang tenang dalam hal rilis data ekonomi. Pasar akan mencari petunjuk mengenai potensi langkah stimulus menjelang libur Tahun Baru Imlek, sementara tingkat suku bunga pinjaman (loan prime rates) PBoC diperkirakan tetap stabil.

Di Jepang, pekan sibuk akan dipimpin oleh keputusan BoJ, yang diperkirakan akan menaikkan suku bunga sebesar 25 bps sesuai sinyal sebelumnya. Data baru diperkirakan menunjukkan peningkatan inflasi dan ekspor untuk Desember, mencerminkan lonjakan aktivitas sebelum tarif AS diterapkan. Data tambahan termasuk PMI awal dan pesanan mesin.

Di Australia, agenda yang relatif tenang mencakup PMI awal dan Indeks Terkemuka Westpac, sedangkan Selandia Baru akan merilis data CPI kuartal keempat.

Data Mingguan Perdagangan Emas (13 – 17 Januari 2025)

Open : 2,690.60 High : 2,724.69 Low : 2,654.69 Close : 2,702.31 Range : 68.00

GOLD PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 2,664 | R1 2,732 |

| S2 2,627 | R2 2,763 |

| S3 2,596 | R3 2,800 |

Gold Outlook : Bullish

Data Mingguan Perdagangan US Crude Oil (13 – 17 Januari 2025)

Open : 76.51 High : 80.75 Low : 76.51 Close : 77.44 Range : 4.24

OIL PRE ANALYSIS

WEEKLY VALUE AREA

| WEEKLY SUPPORT | WEEKLY RESISTANCE |

| S1 75.72 | R1 79.96 |

| S2 73.99 | R2 82.47 |

| S3 71.48 | R3 84.20 |

Oil Outlook : Bullish